Оповестяване на трансгранични данъчни схеми - коментар на промените в Данъчно-осигурителния процесуален кодекс

Оповестяване на трансгранични данъчни схеми - коментар на промените в Данъчно-осигурителния процесуален кодекс

Иван Антонов, данъчен експерт

Актуално към 11.02.2020 г.

На 31.12.2019 г., в бр. 102 на Държавен вестник бе обнародван Закон за изменение и допълнение на Данъчно осигурителния поцесуален кодекс (ДОПК), с който се транспонира приетата по време на българското председателство на Съвета на Европейския Съюз Директива (ЕС) 2018/822 на Съвета от 25 май 2018 година за изменение на Директива 2011/16/ЕС по отношение на задължителния автоматичен обмен на информация в областта на данъчното облагане, свързана с подлежащите на оповестяване трансгранични договорености.

Целта на новите правила е подобряване на данъчната прозрачност и предотвратяване на агресивното трансгранично данъчно планиране, посредством създаването на задължения на определена категория лица (т.нар. консултанти) да разкриват използваните от тях потенциално агресивни схеми за данъчно планиране с трансграничен елемент. След това националните данъчни органи ще обменят автоматично тази информация с данъчните органи на другите държави членки. В крайна сметка ще могат да бъдат предприети превантивни и коригиращи действия от страна на законодателя и данъчните администрации преди да са настъпили отрицателните данъчни последици за националните бюджети.

Новите промени влизат в сила от 1 юли 2020 г., като с тях се създава нов раздел VII „Особени правила за автоматичния обмен на информация за трансгранични данъчни схеми“ в глава шестнадесета на ДОПК, а в § 1 от ДР на ДОПК са добавени т. 48 - 52, които дефинират някои от използваните термини.

Как функционира автоматичния обмен на информация?

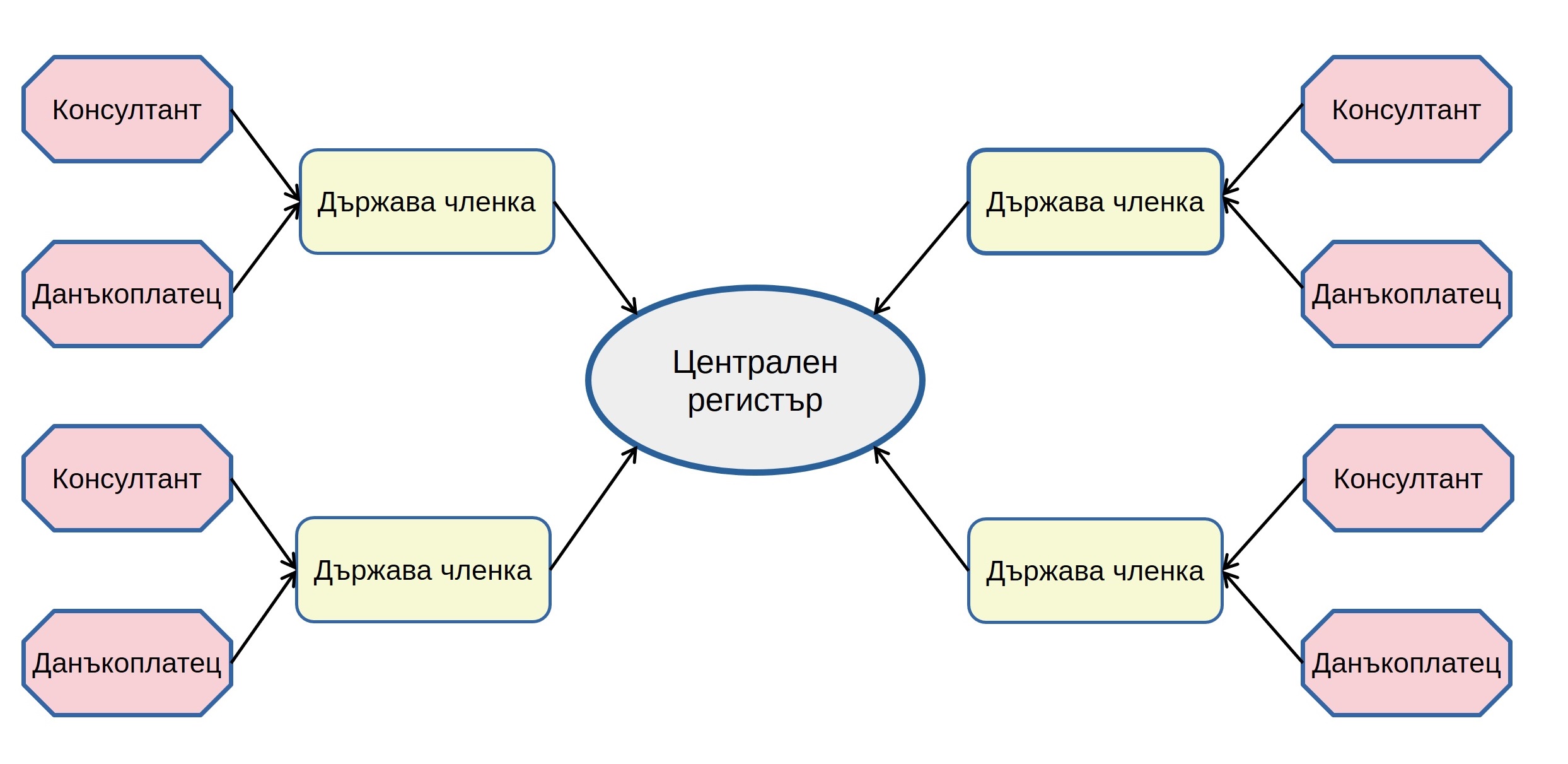

Автоматичният обмен на информация е системното предоставяне на предварително определена информация на държавите – членки на Европейския съюз без отправено искане, на определен интервал от време. Компетентният орган на държава членка, в която консултант е подал информацията за подлежаща на оповестяване трансгранична данъчна схема, съобщава на компетентните органи на всички останали държави членки данни за схемата и лицата, които я използват, посредством автоматичен обмен на информация. По отношение на Република България компетентен орган е изпълнителният директор на НАП.

На практика се предвижда оповестените трансгранични данъчни схеми да бъдат записвани в специален защитен централен регистър, до който имат достъп компетентните органи на държавите членки. Така компетентните органи на държавите членки ще могат да виждат всички обменени данъчни схеми, независимо че не засягат тяхната държава. Този механизъм е подобен на автоматичния обмен на предварителни трансгранични данъчни становища и предварителни споразумения за ценообразуване съгласно Директива (ЕС) 2015/2376 на Съвета от 8 декември 2015 година за изменение на Директива 2011/16/ЕС по отношение на задължителния автоматичен обмен на информация в областта на данъчното облагане. Централният регистър ще се оформи като изключително ценен източник на информация, посредством който данъчните администрации ще могат да следят и анализират европейските и световните тенденции в агресивното данъчно планиране.

Фигура 1

В срок до 31 август 2020 г. консултантите, съответно данъчно задължените лица по чл. 143я² от ДОПК, следва да подадат информация за трансграничните данъчни схеми, първата стъпка по прилагането на които е извършена между 25 юни 2018 г. и 30 юни 2020 г. Т.е. автоматичният обмен на трансгранични данъчни схеми има частично ретроактивно действие и ще обхване всички схеми, прилагани след влизането в сила на Директивата. Първият обмен на информация между държавите членки ще се извърши до 31 октомври 2020 г.

Ефекти от оповестяването

Новите правила за задължително оповестяване ще има сериозен възпиращ ефект по отношение на трансграничните данъчни схеми, които са насочени към потенциално агресивно данъчно планиране. Ако данъкоплатците знаят, че техните данни и данъчна схема ще бъдат записани в централен регистър и ще станат достояние на всички данъчни администрации на ЕС, интересът към използването на такива схеми и структури за намаляване на дължимите данъци значително ще намалее. Поради начинът, по който функционират правилата, вероятно няма да бъде възможно „изнасянето“ на тази дейност към консултанти извън ЕС, тъй като в този случай задълженията за оповестяване се прехвърлят на данъчно задължените лица.

Чл. 143я4, ал. 1 от ДОПК предвижда, че непредприемането на действия от страна на органите по приходите във връзка с информация за трансгранична данъчна схема не представлява признаване на нейната валидност или данъчно ѝ третиране. Вярно е и обратното твърдение. Ако една данъчна схема подлежи на оповестяване, тъй като отговаря на някой от типичните белези, това не означава, че непременно тази схема е неприемлива и насочена към изцяло незаконосъобразно намаляване на дължимите данъци. Някои от типичните белези са формулирано доста широко и е напълно възможно при буквалното им прилагане да обхванат и ситуации, в които има напълно валидни бизнес операции, които не са данъчно мотивирани.

Когато информация за агресивните данъчни схеми достига до данъчните органи на ранен етап, вкл. преди да са приложени, е възможно да бъде извършена превенция преди да са възникнали негативните последици за националните бюджети. Данъчните администрации ще могат предварителното да изберат подходяща стратегия за извършването на съответната контролна дейност. Липсата на непосредствен отговор след оповестяването не легитимира договореността и не означава, че това е приемлива практика, която може да бъде използвана от данъкоплатците.

Оповестяването на трансграничните данъчни схеми се очаква да разкрие различни недостатъци и пропуски в законодателствата на държавите членки, които правят възможно агресивното данъчно планиране. Държавите членки ще могат да направят своя анализ и предприемат законодателни мерки, с които да неутрализират съответните пропуски в законодателствата си. Това ще създаде условия за подобряване на данъчната политика на държавите членки, а тъй като Европейската комисия ще има достъп до част от информацията за обменяните трансгранични договорености, след анализ ще могат да бъдат взети мерки и на общоевропейско ниво.

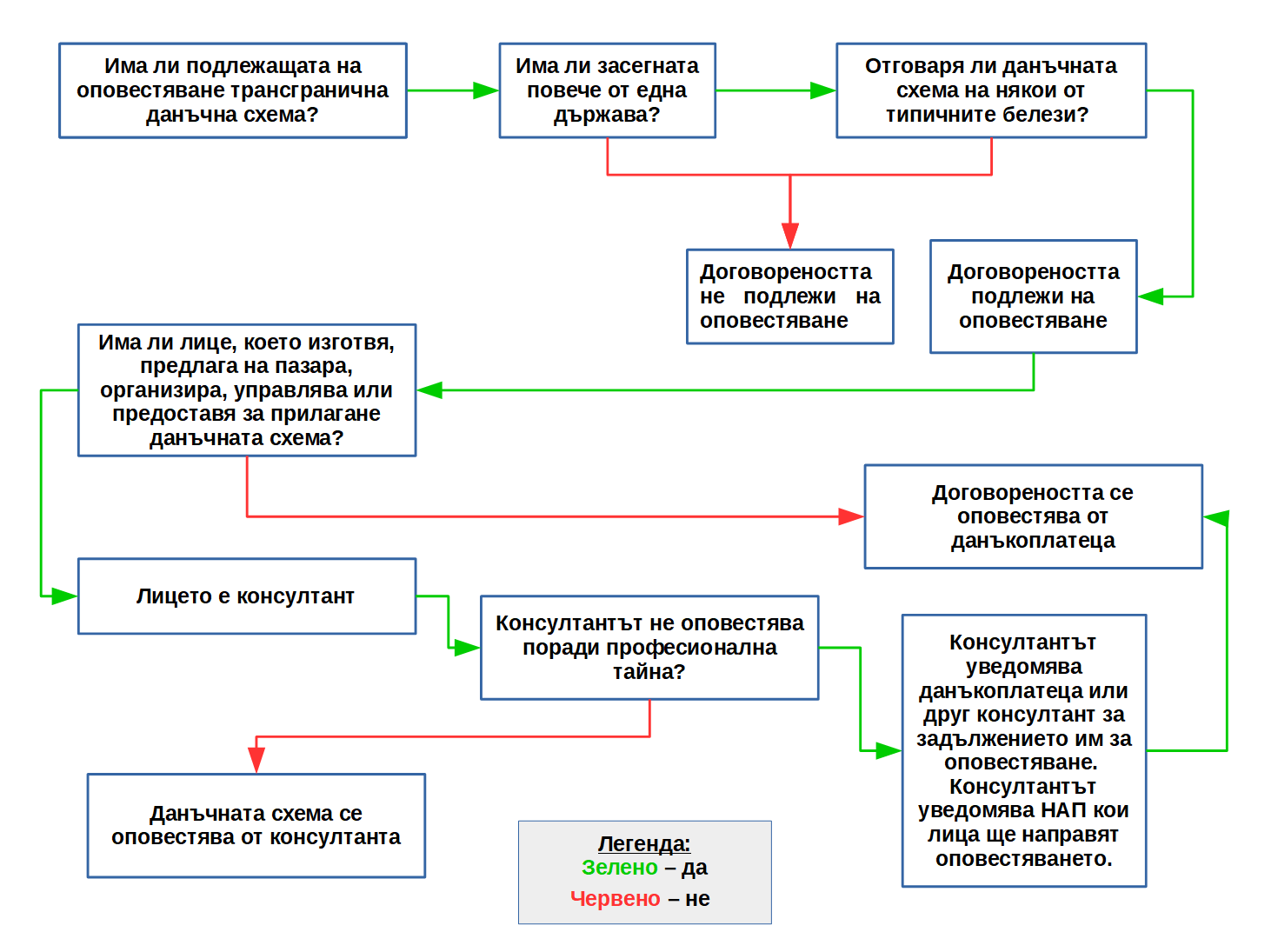

Кои лица имат задължение за оповестяване?

Основното задължение за оповестяване на трансграничните данъчни схеми е върху т. нар. „консултанти“, но в определени хипотези то може да бъде прехвърлено на данъчно задължените лица, които се възползват от схемата. Дефиницията на понятието „консултант“ е максимално широка и не съдържа изчерпателен списък от професии или дейности. Най-често срещаните посредници вероятно биха били данъчните консултанти, адвокати, счетоводители, финансови експерти, банки, корпоративни финансови съветници и т.н. Важно е да се отбележи, че това, че едно лице е адвокат или счетоводител, не го прави автоматично консултант по смисъла на новите правила. Трябва да са налице всички условия, предвидени в ДОПК, за да възникне задължение за оповестяване.

Кое лице е консултант?

На първо място следва да се отбележи, че в българското законодателство е променен терминът, използван от Директивата. Думата „посредник“ (intermediary) е заменена с терминът „консултант“. Целта на тази промяна е да бъде описана по-добре същността и ролята на това лице в данъчната схема. В българския език терминът „посредник“ е натоварен с особено смислово значение и предполага, че лицето опосредява отношенията на поне две други лица. Използването на този термин би създал неяснота по отношение на кръга на задължените лица. В общия случай лицето не е посредник между две данъчно задължени лица, а предоставя консултация с предмет трансгранична данъчна схема на едно единствено данъчно задължено лице. Това е и причината за замяната на думата „посредник“ с „консултант“. Извън коментираната промяна, законът възпроизвежда точно дефиницията на Директивата.

За да бъде „консултант“ по отношение на Република България, лицето трябва да отговаря на някое от следните условия:

- да е местно лице за данъчни цели на Република България, или

- да има място на стопанска дейност или определена база в Република България, чрез които се предоставят услугите във връзка със схемата, или

- да е учреден или уреден съгласно законодателството на Република България, или

- да е вписан като член на съсловна или професионална организация, свързана с правни, данъчни или други консултантски услуги в Република България.

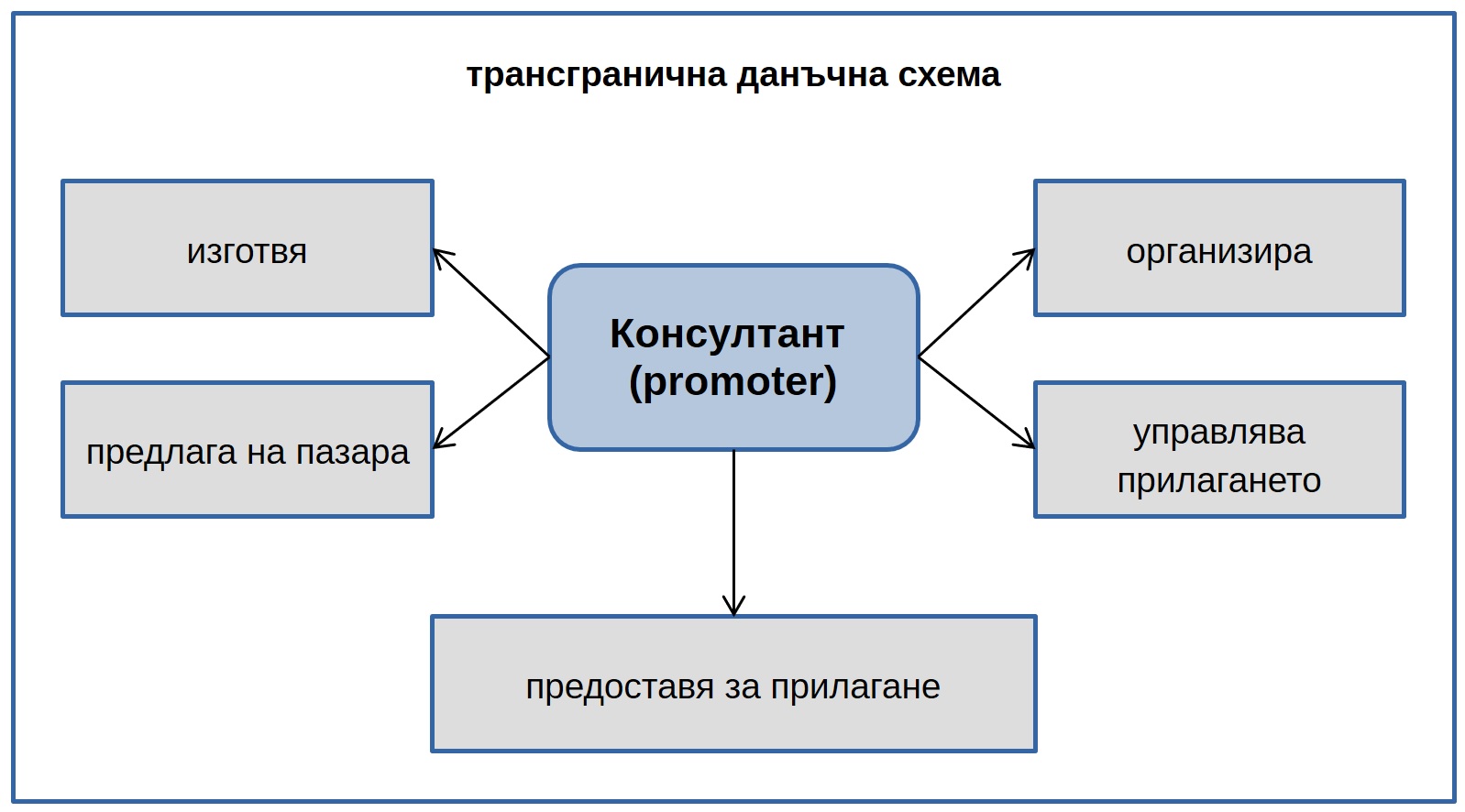

Консултант е всяко лице, което изготвя, предлага на пазара, организира или управлява прилагането или предоставя за прилагане трансгранична данъчна схема. Тази категория консултанти често са наричани организатори (promoters).

Фигура 2

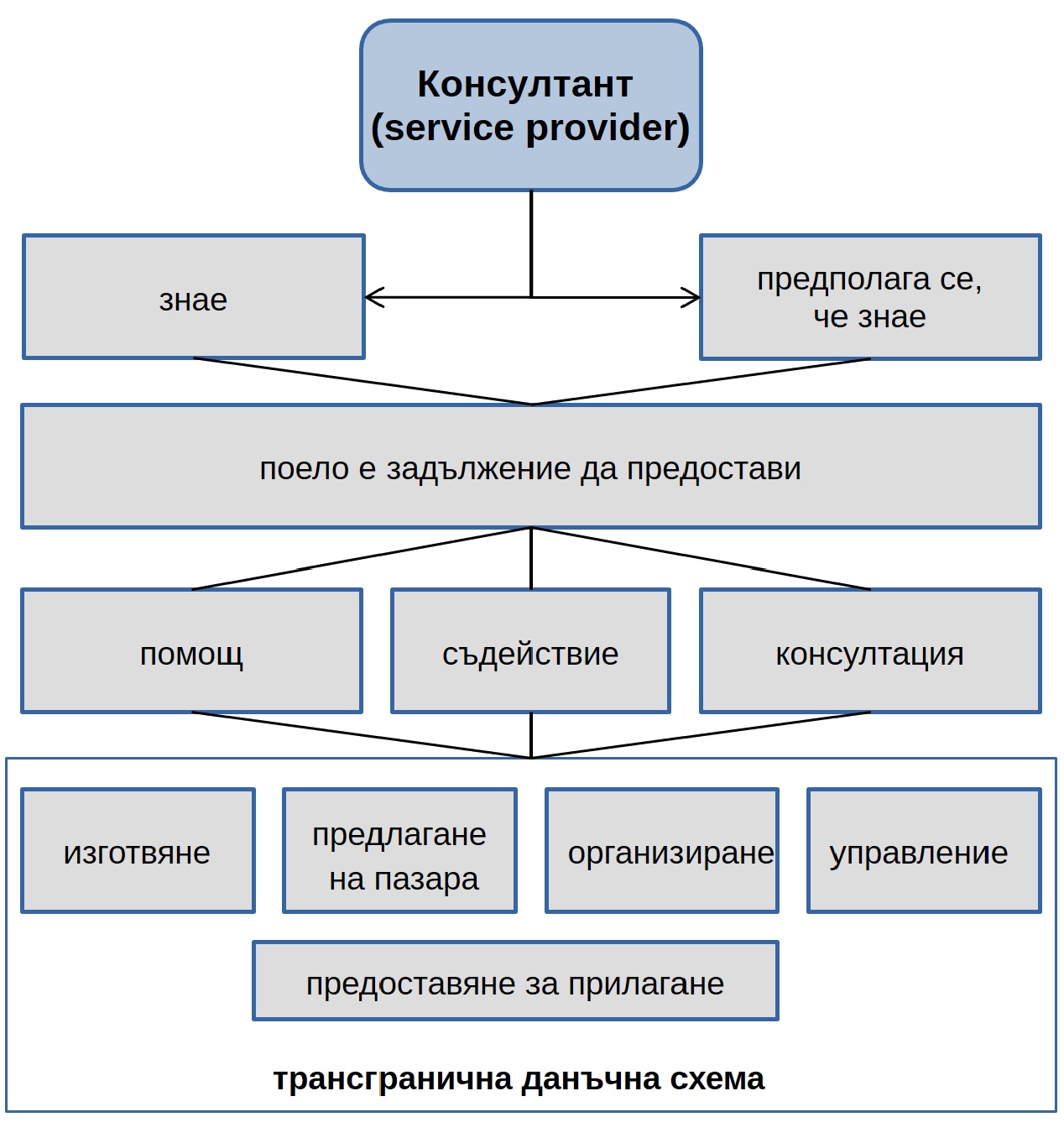

Консултант е и всяко лице, което предвид относимите факти и обстоятелства и въз основа на наличната информация и експертни познания и опит, необходими за предоставянето на такъв вид услуги, знае или може основателно да се предполага, че знае, че е поело задължение да предостави пряко или чрез други лица помощ, съдействие или консултация по отношение на изготвянето, предлагането на пазара, организирането, управлението или предоставянето за прилагане на трансгранична данъчна схема. Тази категория консултанти често са наричани доставчици на услуги (service providers).

Фигура 3

Лицето може да представи доказателства, че не е знаело и може основателно да се предполага, че не е знаело, че е участвало в подлежаща на предоставяне трансгранична данъчна схема, като се позове на всички относими факти и обстоятелства, наличната информация и на своите експертни познания и опит.

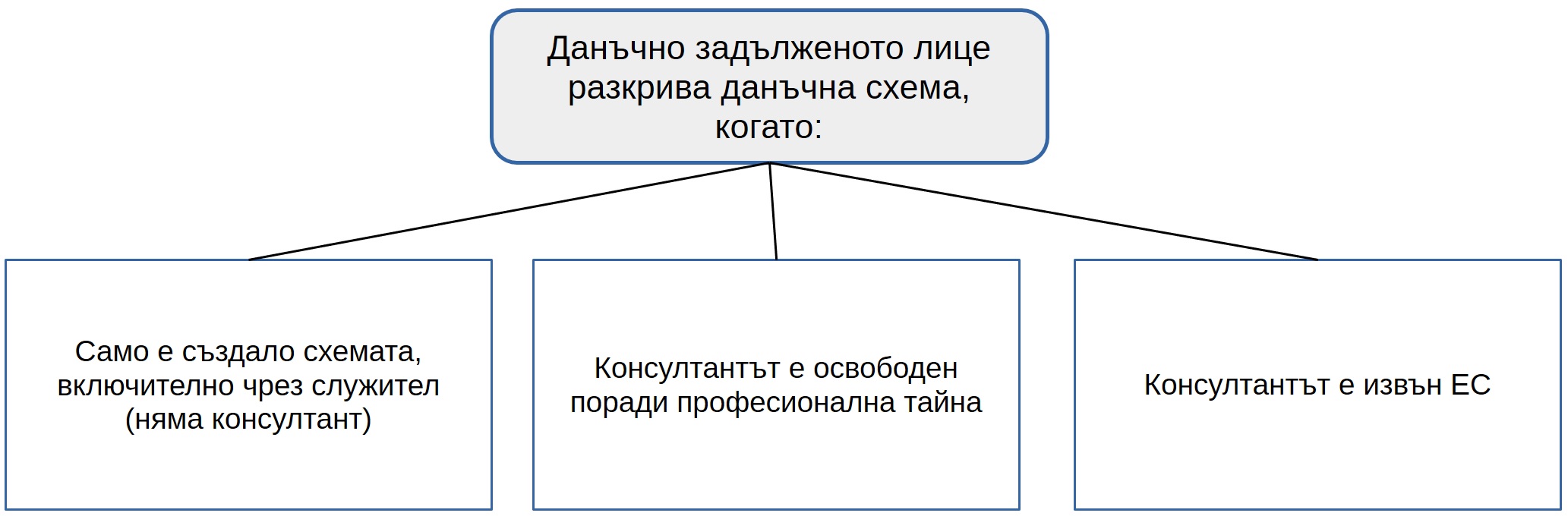

Предоставяне на информация от данъчно задълженото лице

Информация за трансгранична данъчна схема се предоставя от данъчно задълженото лице в някой от следните случаи:

1. по схемата няма консултант, включително когато схемата е създадена от служител на данъчно задълженото лице;

2. консултантът по схемата е освободен от задължението за предоставяне на информация поради професионална тайна, за което данъчно задълженото лице е уведомено;

3. когато консултантът по схемата:

а) не е местно лице за данъчни цели на държава членка;

б) няма място на стопанска дейност или определена база в държава членка, чрез които се предоставят услугите във връзка с трансграничната данъчна схема;

в) не е учреден или уреден съгласно законодателството на държава членка;

г) не e вписан като член на съсловна или професионална организация, свързана с правни, данъчни или други консултантски услуги в държава членка.

Фигура 4

Освобождаване от задължението за оповестяване от консултант

Консултант се освобождава от задължението за предоставяне на информация за трансгранична данъчна схема, когато:

- разполага с доказателство, че друг консултант е предоставил същата информация за данъчната схема;

- разполага с доказателство, че е предоставил информацията в друга държава членка;

- по закон е длъжен да пази тази информация като професионална тайна, освен когато данъчно задълженото лице е изразило съгласие за предоставянето ѝ.

Когато консултант се освободи от задължението си поради професионална тайна, той е длъжен незабавно, но не по-късно от изтичането на 14 дни от датата, на която за него възниква задължение за предоставяне на информация, да уведоми другите консултанти по данъчната схема или, ако не са му известни такива, данъчно задълженото лице, за задължението им да предоставят информация.

Оповестяване на данъчни схеми и професионалната тайна

Един от интересните въпросите, който успя да създаде известно напрежение сред адвокатските среди, е свързан с прилагането на правилата за оповестяване на данъчни схеми в контекста на адвокатската тайна. Директивата допуска едно доста дискусионно изключение от прилагането ѝ, съгласно което държавите членки да могат да освободят своите консултанти от задължението за оповестяването на трансграничните данъчни схеми, когато това би нарушило нормативно установено задължение за професионална тайна съгласно националното им право. Това на практика означава, че когато разкриването на данъчна схема е защитено от адвокатска или друга професионална тайна, консултантът не е длъжен да направи оповестяване. В тези случаи задължението се прехвърля към данъчно задълженото лице.

Прехвърлянето на отговорността от консултанта към данъчно задълженото лице поставя въпроса доколко е реалистично да се очаква, че данъкоплатец, който поръчва агресивна данъчна схема, сам ще се разкрие на данъчната администрация. Другият въпрос е доколко е възможно данъчните администрации да контролират изпълнението на това задължение.

ЗИД на ДОПК се опитва, макар и не твърде амбициозно, да създаде механизъм, който да регулира този въпрос, без обаче да се засяга същността на адвокатската тайна. Разпоредбите, които регулират професионалната тайна и които предизвикаха коментари, са следните:

- чл. 143я¹, ал. 10, т. 3 от ДОПК:

„Консултант се освобождава от задължението за предоставяне на информация за трансгранична данъчна схема, когато:

...

3. по закон е длъжен да пази тази информация като професионална тайна, освен когато данъчно задълженото лице е изразило съгласие за предоставянето ѝ.“

„Независимо от ал. 10, т. 3 и ал. 12 консултантът е длъжен да уведоми изпълнителния директор на Националната агенция за приходите за другите консултанти по данъчната схема или данъчно задълженото лице, които следва да предоставят информация, независимо че за тях задължението за предоставяне може да възникне в друга държава членка.“

Целта на първата разпоредба е да даде възможност на данъчно задълженото лице само да се откаже от защитата на професионалната тайна и да упълномощи консултантът да направи разкриването вместо него. Втората разпоредба предвижда консултантите, които не са разкрили данъчна схема заради професионална тайна, да дават информация за данъчно задължените лица, които следва на направят разкриването. Така данъчната администрация ще има основателното очакване кое лице следва да направи разкриването.

Извадка от коментарите, получени по време на обществените консултации по проекта на ЗИД на ДОПК, публикувана на Интернет страницата на Министерство на финансите, във връзка с цитираните разпоредби и регулацията на професионалната тайна:

Висш адвокатски съвет:

„Съществен е проблемът и с конфликта на предложените разпоредби с професионалната тайна, която адвокатите са длъжни да пазят. Според чл. 45 от Закона за адвокатурата, всеки адвокат е длъжен да пази тайната на своя клиент без ограничение във времето. Неспазването на това задължение е въздигнато в дисциплинарно нарушение по чл. 132, ал. 1, т. 1 от ЗА, за което съответно е предвидено и налагане на наказание. В тази насока, предвидените проекторазпоредби за освобождаване от задължение за предоставяне на информация, съдържащи се в чл. 143я¹, ал. 10, т. 3 и чл. 143я³, т. 4 от проекта, считаме за лишени от смисъл ...“.

...

„Според чл. 134 от Конституцията на Република България адвокатурата подпомага гражданите и юридическите лица при защитата на техните законни права и интереси. Адвокатската тайна е структурно необходим, съществен елемент от предоставянето на адвокатската защита. Без гарантирането на адвокатската тайна е невъзможно да бъдат защитени и законните права и интереси на физическите и юридическите лица. Според чл. 45, ал. 2 от ЗА адвокатът няма право да разкрива обстоятелства, които са му били поверени от неговия клиент в качеството му на адвокат, поради което и предвиденото задължение за разкриване на информация на изпълнителния директор на НАП нарушава тежко адвокатската тайна, в следствие на което засяга и защитата на законните права и интереси на физическите и юридическите лица.“.

International Fiscal Association (ИФА), клон България:

„Отпадане на разпоредбата на чл. 143я, ал. 13 относно задълженията на консултанти, които са обвързани със законово задължение за пазене на професионална тайна.

Разпоредбата на чл. 8аб, пар. 5 от Директивата дава възможност на държавите-членки да освободят лицата от задължението за предоставяне на информация, когато оповестяването би нарушило нормативно установено задължение за пазене на професионална тайна, предвидено в правото на държава-членка.

Тази разпоредба цели да осигури спазването на законовите и конституционни задължения на държавата-членка за опазване на тайна от консултанти и посредници. Следва да се отбележи, че някои професии в България имат много широко задължение за пазене на клиентска тайна, предвидено в Конституцията и закона (адвокатите) или в специални закони (нотариуси, съдебни изпълнители).

В частност, адвокатската тайна е конституционен принцип в България (чл. 30, ал. 1 от Конституцията) и изключва предоставянето на каквато и да била информация без съгласието на клиента, включително изключва разкриването на информация за самоличността на клиента, обстоятелствата на случая му и другите лица, обслужващи клиента и станали известни на адвоката.

Задължението за пазене на тайна на адвоката е безусловно и безсрочно, и нарушаването му е основание за дисциплинарно наказване на адвоката. В тази връзка, адвокатите не биха могли да изпълняват задълженията по ал. 13, тъй като това нарушава изискванията на Конституцията и Закона за адвокатурата.

В тази връзка предлагаме разпоредбата на ал. 13 на чл. 143я да отпадне, още повече, че изпълнението на изискванията на чл. 8аб, пар. 5 от Директивата е гарантирано от разпоредбата на ал. 12 на чл. 143я и следващото се задължение на данъчно задължените лица да разкриват информация тогава, когато тази информация не е разкрита от посредник или консултант.“.

По отношение на чл. 143я¹, ал. 10, т. 3 от ДОПК трудно може да се приеме, че разпоредбата не е съобразена с правилата за адвокатската тайна, предвидени в Закона за адвокатурата. Предвидено е, че консултант може да се освободи от задължението за предоставяне на информация за схемата, когато по закон е длъжен да пази тази информация като професионална тайна (чл. 143я¹, ал. 10, т. 3). Предвидена е и възможност, със съгласието на данъчно задълженото лице, информацията да бъде предоставена от консултанта, независимо че е защитена от закона с професионална (адвокатска) тайна. Единствената цел е да се въведе облекчение за данъчно задължените лица, без това да съставлява нарушение на съществуващите правила. Логиката е, че консултантите ще са много по-добре подготвени да предоставят изискуемата от закона информация за данъчните схеми отколкото данъчно задължените лица. Задължението за предоставяне на информация за данъчната схема в тези случаи не възниква и за двете лица едновременно – или предоставя консултантът, или данъчно задълженото лице. Точка 3 единствено дава възможност на данъчно задълженото лице да даде съгласие/упълномощи консултантът да направи разкриването вместо него. Важно е да се отбележи, че т. 3 на разпоредбата не вменява задължение на консултанта да приеме да предостави информацията вместо данъчно задълженото лице, ако не желае да направи това. В този случай отговорността за подаване на информацията остава за данъчно задълженото лице. Правилото не е в нарушение на общите принципи на адвокатската тайна, тъй като данъчно задълженото лице в крайна сметка се съгласява тя да бъде разкрита и освен това предоставянето на информацията от консултанта не е против неговите права и законни интереси, а точно обратното.

От своя страна чл. 143я¹, ал. 13 от ДОПК е доста по-противоречив, тъй като съприкосновението с общите принципи на адвокатската тайна е по-голямо.

Целта му е да гарантира, че НАП ще може да осъществява контрол по отношение на изпълнението на задължението на консултантите да уведомят данъчно задълженото лице, че то трябва да извърши оповестяването, както и изпълнението на задължението от страна на данъчно задълженото лице. Без такъв контролен механизъм приходната администрация няма може по никакъв начин да гарантира спазването на законовите правила. Ал. 13 едва ли може да бъде приета за „универсално решение“, особено ако всички страни в процеса са недобросъвестни, но в много случаи ще има позитивен ефект върху спазване на данъчното законодателство и новите правила.

В мотивите към справката за резултатите от обществените консултации по проекта на ЗИД на ДОПК Министерство на финансите изразява позиция, че предвиденото в чл. 143я¹, ал. 13 от ДОПК правило не е в противоречие с правилата за професионалната тайна и по-специално с правилата за адвокатската тайна съгласно Закона за адвокатурата и принципите на Конституцията. По силата на чл. 143я¹, ал. 10, т. 3 консултантът се освобождава от задължението да предостави информация за схемата, когато по закон е длъжен да пази тази информация като професионална тайна. В този случай задължението възниква за останалите консултанти по схемата или данъчно задълженото лице. Задължението на консултанта да уведоми компетентния орган за консултантите или данъчно задълженото лице, които следва да предоставят информацията, очевидно не разкрива съдържанието на данъчната схема. Дори когато данъчно задължено лице предостави впоследствие информацията, съдържанието ще бъде разкрито от него, а не от консултанта. В подкрепа на твърдението, че професионалната тайна покрива съдържанието на консултацията/комуникацията с клиента, но не и фактът, че едно лице е получило такава консултация, е например Решение № 244 от 15.01.2019 г. на ВКС по н. д. № 1139/2018 г., III н. о., НК:

„Същността и обхватът на коментираното задължение могат да бъдат разкрити единствено ако се изхожда от целта и предназначението му. То не е самоцелно, а е установено в интерес на клиента и представлява една от законоустановените гаранции за ефективна правна защита. Задължението за опазване на адвокатската тайна корелира с правото на клиента да изисква от адвоката да не разгласява пред други адвокати или пред трети лица поверените му обстоятелства. Наред с това обхватът на задължението за опазване на адвокатската тайна може да бъде изведен от разпоредбите на Конституцията, процесуалния закон и Закона за адвокатурата. Така чл. 30, ал. 5 от Конституцията предвижда, че всеки има право да се среща насаме с лицето, което го защитава, а тайната на техните съобщения е неприкосновена. Съгласно чл. 121, ал. 2 от НПК свидетелят не може да бъде разпитван относно обстоятелствата, които са му били поверени като защитник или повереник или са му станали известни като преводач при срещите на обвиняемия със защитника, а според чл. 45, ал. 2 от Закона за адвокатурата адвокатът няма право като свидетел да разкрива обстоятелства, които са му били поверени в качеството му на адвокат от негов клиент или от друг адвокат относно клиент. От изложеното следва, че адвокатската тайна се простира върху съдържанието и насоката на дадената консултация, но не и върху самия факт, че едно лице се е обърнало към адвокат за правен съвет и съдействие.“

Професионална тайна съществува във всяка една държава членка и дейността на повечето консултанти е регулирана и защитена от професионална тайна. Между различните държави членки съществуват разлики в обхвата на професионалната тайна, лицата, които са защитени от професионална тайна, и най-вече на основанията за нейното разкриване. Различното третиране на професионалната тайна потенциално може да доведе до нееднакво прилагане на Директивата в рамките на ЕС. В някой държави членки основната тежест на оповестяването ще бъде понесена от консултантите, докато в други тя ще бъде изместена върху данъчно задължените лица, а в трети е възможно това изключение да бъде използвано за заобикаляне на задълженията за разкриване на данъчните схеми.

Във Великобритания въпросите, свързани с професионалната тайна, са решение по интересен начин. Английската данъчна администрация (HMRC) дава възможност на консултантите да се позовават на професионалната тайна, но в същото време в публикувания за публична консултация документ се заявява, че тя не обхваща фактически данни като например имена на данъкоплатци и други консултанти, както и описанието на транзакциите, които трябва да бъдат предприети (същността на данъчната схема). Съответно очакванията на HMRC са, че адвокатите ще предоставят информация с такъв характер. Вероятно този подход и дали това е правилно тълкуване на професионалната тайна от страна на HMRC ще бъде подложено на изпитание в бъдеще.

Оповестяване на данъчни схеми и счетоводителите

Един от много коментираните въпроси в рамките на общественото обсъждане на законопроекта касае прилагането на правилата за задължително оповестяване на трансграничните данъчни схеми по отношение на счетоводителите. Тъй като в мотивите към законопроекта е посочено, че по смисъла на новите правила консултанти могат да бъдат и счетоводителите, това създаде доста напрежение и емоционални коментари.

На практика обаче изразените притеснения, че професията счетоводител „е сведена до елементарен доносник, който не зачита своите клиенти и не зачита професионалната етика“, са по-скоро преувеличени.

Причините за това могат да бъдат обобщени така:

- При обичайното осъществяване на своята дейност, счетоводителите не би следвало да попаднат в дефиницията на понятието „консултант“.

Ако припомним дефиницията на „консултант“, това е всяко лице, което извършва някое от следните действия:

- изготвя;

- предлага на пазара;

- организира или управлява прилагането; или

- предоставя за прилагане трансгранична данъчна схема.

Консултант е и всяко лице, което знае или може основателно да се предполага, че знае, че е поело задължение да предостави пряко или чрез други лица:

- помощ;

- съдействие; или

- консултация

по отношение на изготвянето, предлагането на пазара, организирането, управлението или предоставянето за прилагане на трансгранична данъчна схема.

Счетоводителите притежават достатъчно професионални знания и умения, разбиране на данъчните правила и техните слабости, за да могат да измислят и прилагат на практика трансгранични данъчни схеми. Поради тази причина са посочени в примерното изброяване към мотивите на законопроекта като вероятни консултанти. Това обаче не означава, че те автоматично стават консултанти, които трябва да направят оповестяване. Трябва да са налице редица допълнителни условия, за да възникне такова задължение. В хода на обичайното осъществяване на счетоводната дейност не би трябвало да извършат някое от изброените по-горе действия и съответно бъдат квалифицирани като консултанти.

- Трансграничните данъчни схеми са изчерпателно дефинирани в ДОПК и касаят стратегии за агресивно данъчно планиране, които не са широко използвани в Република България. Повечето такива схеми са сложни, прилагането им е по-скоро рядко и не е част от обичайната счетоводна дейност.

- Дори данъчно задължено лице да прилага трансгранична данъчна схема, като за част от стъпките по схемата използва помощта на счетоводител (например за счетоводното отразяване на стопанските операции, нареждане на определени плащания и транзакции и т.н.), счетоводителят може да представи доказателства, че не е знаел, че участва в трансгранична данъчна схема, като се позове на всички относими факти и обстоятелства, наличната информация и на своите експертни познания и опит.

В отговор на получените коментари в справката за резултатите от обществените консултации по проекта на ЗИД на ДОПК, публикувана на Интернет страницата на Министерство на финансите, е посочено:

„Конкретно по отношение на счетоводителите като задължени лица за предоставяне на информация за трансгранични данъчни схеми, трябва да се има предвид, че хипотезите, в които това може да се случи са силно ограничени поради следното:

- предмет на предоставяне е информация за трансгранични данъчни схеми, които попадат в поне една от категориите, посочени в чл. 143я, ал. 4 от законопроекта - в тази връзка не всеки счетоводител ще трябва да предоставя информация;

- в повечето случаи счетоводителите няма да разработват или предоставят за прилагане трансгранични данъчни схеми, тъй като предметът им на дейност е различен;

- счетоводител, който подпомага или консултира някаква част от трансгранична данъчна схема, може да не е наясно, т.е. да не разполага с информация, че участва в такава (например, издал е фактура за плащане по схемата). В този случай той може да се освободи от задължението за предоставяне, като представи доказателства, че не е знаел и може основателно да се предполага, че не е знаел, че е участвал в такава схема.

- дори когато счетоводител е наясно, че подпомага или консултира част от трансгранична данъчна схема, той е задължен да предостави на изпълнителния директор на НАП информация само за частта, в която той участва.“

Срок за разкриване на данъчната схема

Консултант следва да предостави информация за трансгранична данъчна схема, която:

- му е известна,

- притежава, или

- се намира под неговия контрол,

в срок до 30 календарни дни, считано от най-ранната от следните дати:

1. деня, следващ деня, на който данъчната схема е предоставена за прилагане;

2. деня, следващ деня, на който данъчната схема е готова в степен, която да позволява нейното прилагане;

3. датата, на която е извършена първата стъпка за прилагането на данъчната схема.

По отношение на схемите с типизирано съдържание – след първоначалното оповестяване на схемата, на всеки три месеца се дава актуална информация за схемата, станала известна след предходното подаване на информация.

Данъчно задълженото лице следва да подаде информация за трансграничната данъчна схема в срок до 30 календарни дни, считано от най-ранната от следните дати:

1. деня, следващ деня, в който данъчната схема е предоставена за прилагане;

2. деня, следващ деня, в който данъчната схема е готова в степен, която да позволява нейното прилагане;

3. датата, на която е извършена първата стъпка по прилагането на данъчната схема.

Съдържание на оповестяването за трансгранична данъчна схема

Информацията, която консултантите или данъчно задължените лица предоставят на изпълнителния директор на Националната агенция за приходите, трябва да съдържа следните данни:

1. идентификационни данни на консултанта/консултантите и данъчно задълженото лице/данъчно задължените лица, включително:

а) име;

б) дата и място на раждане (за физическите лица);

в) държава или юрисдикция, в която е местно лице за данъчни цели;

г) идентификационен номер за данъчни цели;

д) лицата, които са свързани предприятия на данъчно задълженото лице, когато е необходимо;

2. описание на характеристиките на схемата по чл. 143я, ал. 4, поради които тя подлежи на предоставяне;

3. уникален номер на данъчната схема, когато предоставянето на информация по отношение на схемата не е първоначално;

4. обобщено съдържание на данъчната схема, включително посочване на наименованието, под което тя е позната, и общо описание на съответните стопански дейности или договорености, без да се разкрива търговска, промишлена или професионална тайна или търговски процес, или информация, чието разкриване би противоречало на обществения ред;

5. датата, на която е била извършена или предстои да бъде извършена първата стъпка по прилагането на данъчната схема;

6. националните разпоредби, на които се основава данъчната схема;

7. стойност на данъчната схема;

8. посочване на държавите членки, които има вероятност да бъдат засегнати от данъчната схема;

9. идентификационни данни на всяко друго лице в държава членка, за което има вероятност да бъде засегнато от данъчната схема, като се посочват държавите членки, с които това лице е свързано.

Предоставяне на данни за трансгранична данъчна схема

Информация за данъчните схеми се подава по електронен път по ред и във формат, утвърдени със заповед на изпълнителния директор на НАП. Заповедта следва да се публикува на Интернет страницата на агенцията. Очакванията са, че данните ще бъдат приемани чрез използването на електронна услуга по подобие на електронната услуга за подаване на отчети по държави по чл. 143ф от ДОПК от многонационална група предприятия (МГП).

Към настоящия момент електронна услуга за приемане на данните все още не е публикувана, като това ще стане непосредствено след влизането в сила на закона (1 юли 2020 г.). Достъпът до електронната услуга ще се осъществява с квалифициран електронен подпис (КЕП), като е възможно за определена категория лица това да става и с персонален идентификационен код (ПИК), издаден от НАП. При достъп до електронната услуга ще се визуализира форма, позволяваща въвеждане на данни в съответните полета от съдържанието на данъчната схема. При успешно попълване и изпращане на формата ще се изпраща електронно съобщение с входящ номер, дата и уникален номер на схемата, когато това е приложимо.

Едно от предизвикателствата при приемането и обработката на данните са езиковите договорености, на които трябва да отговаря автоматичния обмен на информация с останалите държави членки на ЕС. Съгласно Регламент за изпълнение (ЕС) 2019/532 (във връзка с Регламент за изпълнение (ЕС) 2016/1963 и Регламент за изпълнение (ЕС) 2015/2378) се предвижда, че държавите членки ще си обменят информацията на английски език. За българските консултанти и данъчнозадължени лица, които следва да направят оповестяване, обаче няма специално задължение да предоставят резюме на английски език на съдържанието на данъчната схема. В електронната услуга за приемане на данните ще бъде предвидена възможност това да бъде направено по желание на съответния консултант или данъчнозадължено лице. По този начин ще се гарантира, че описанието на трансграничната данъчна схема е максимално коректно и ще бъдат избегнати последващи запитвания и уточняващи въпроси. Ако не бъде предоставен превод при подаване на данните, вероятно това ще бъде направено от страна на НАП, като бъде изрично посочено, че това е неофициален превод.

Предоставяне на данни за трансгранична данъчна схема в годишната данъчна декларация

Данъчно задължените лица следва да посочат в годишната си данъчна декларация по чл. 92 от Закона за корпоративното подоходно облагане (ЗКПО), съответно по чл. 50 от Закона за данъците върху доходите на физическите лица (ЗДДФЛ), дали прилагат трансгранична данъчна схема, както и уникалния номер на схемата. Информацията се посочва в годишната декларация за всяка година, през която данъчната схема се използва и има данъчен ефект за лицето. За първи път тази информация ще бъде предоставена с годишните данъчни декларации, които следва да се подадат през 2021 г.

Това задължение произхожда от чл. 8аб, ал. 11 на Директивата, където е уредено като опция, от която Република България е решила да се възползва:

„Всяка държава членка може да предприеме необходимите мерки, за да въведе изискване всяко съответно данъчнозадължено лице да подава информация на данъчната администрация за прилагането от негова страна на договореността за всяка година, през която я използва.“

Най-лесният начин да се получи информация за ползването на данъчна схема от данъчно задължените лица е това да става с годишната данъчна декларация.

Това решение е доста по-добро от алтернативата да се въведе нарочна специална декларация или справка. Тъй като информацията, която ще се предоставя по отношение на данъчната схема, е изключително малко (единствено фактът, че се ползва схема и нейния номер), то и промените в годишните данъчни декларации няма да са особено големи. Получената информация ще може да се ползва за аналитични и контролни цели във връзка с цялостното спазване на правилата.

Фигура 5

Какво представлява трансграничната данъчна схема?

На първо място следва да се отбележи, че в българското законодателство е променен терминът, използван от Директивата. Думите „трансгранична договореност“ или „cross-border arrangement“ са заменени с „трансгранична данъчна схема“. Терминът „договореност“ не е изрично дефиниран в Директивата и точният му смисъл трудно може да бъде изведен от съдържанието ѝ. Това понятие не реферира към договор, сделка, споразумение или уговорка, които са сключени между консултант и данъкоплатец, а по-скоро е неподходящ превод от английски език на думата „arrangement“.

Чл. 143я от ДОПК съдържа дефиниция на понятието трансгранична данъчна схема, като в общия случай това е данъчна консултация, при която има потенциален риск от избягване на данъчно облагане. Терминът „данъчна схема“ е подбран специално, за да отрази негативната конотация, с която може да се характеризира това явление. Думата „договореност“ няма толкова явно значение и трудно би била използвана в контекста на агресивно данъчно планиране, което води до неплащане на дължимите данъци или заобикаляне на данъчното законодателство. Данъчна схема е много по-подходящ термин в контекста на Директивата.

Чл. 143я, ал. 3 от ДОПК предвижда, че трансграничната данъчна схема може да включва договореност, споразумение, уговорка, съгласие, становище, схема, план, транзакция или поредица от изброените, както и че може да се състои от няколко части или няколко етапа на изпълнение. Това изброяване е неизчерпателно и целта му е да обхване някой от по-основните вариации на данъчните схеми и формата, която може да приемат.

Трансгранична данъчна схема е схема, която засяга повече от една държава членка или държава членка и трета държава, когато е изпълнено поне едно от следните условия:

- не всички участници в схемата са местни лица за данъчни цели на една и съща юрисдикция;

- един или повече от участниците в схемата са едновременно местни лица за данъчни цели на повече от една юрисдикция;

- един или повече от участниците в схемата извършват стопанска дейност в друга юрисдикция чрез място на стопанска дейност или определена база и схемата обхваща част или цялата стопанска дейност на мястото на стопанска дейност или определената база;

- един или повече от участниците в схемата извършват дейност в друга юрисдикция, без да са местни лица за данъчни цели или да формират място на стопанска дейност или определена база в тази юрисдикция;

- схемата може да има въздействие върху автоматичния обмен на информация или определянето на действителния собственик.

За да бъде с потенциален риск от избягване на данъчно облагане и да подлежи на оповестяване, трансграничната данъчна схема трябва да попада в някоя от определени в закона категории (т.нар. типични белези или hallmarks).

Типичните белези са разгледани в чл. 143я, ал. 4 от ДОПК и обхващат всички категории типични белези от Приложението на Директивата без съществени изменения:

А. Общи типични белези, свързани с проверката на основната полза;

Б. Специфични типични белези, свързани с проверката за основната полза;

В. Специфични типични белези, свързани с трансгранични сделки;

Г. Специфични типични белези във връзка с автоматичния обмен на информация или действителната собственост; и

Д. Специфични типични белези относно трансферното ценообразуване.

Категории типични белези

Структурите за агресивно данъчно планиране и данъчните схеми са динамични, изключително сложни и предмет на непрекъснато развитие и корекции в отговор на мерките за противодействие от страна на данъчните органи. Всеки опит за изчерпателното им изброяване и описание по дефиниция е обречен на неуспех, поради огромното им многообразие и постоянна еволюция. Независимо от това, в Директивата и ДОПК се изброяват и обобщават определени характеристики или елементи на данъчните схеми, които са често срещани към момента и дават ясна индикация за наличието на избягване на данъчно облагане или на данъчна злоупотреба. Важно е да се отбележи, че първоначалният подход на Европейската комисия (ЕК), внасяйки законодателното предложение за нова Директива, е по-различен от окончателно приетия от държавите – членки текст. В първоначалното предложение на ЕК се предоставя правомощието да приема делегирани актове с цел включване в списъка с типичните белези на нови данъчни схеми, станали известни след приемането на Директивата. Това предложение не е прието от държавите – членки по различни причини, най-вече поради засягане на данъчния им суверенитет в областта на прякото данъчно облагане и предоставянето на прекалено големи правомощия и самостоятелност в ръцете на ЕК.

Важен източник за разбиране на отделните типични белези е документ WK 9981/2017 INIT, публикуван от ЕК, в който се дават примери и се разяснява на произхода на типичните белези, включени в първоначалното предложение на ЕК. Част от примерите, които ще бъдат представени по-долу, са базирани на този документ.

Тест за основната полза

Преди да бъдат разгледани подробно петте категории типични белези, трябва да бъде обяснена т.нар. „проверка на основната полза“, която се прилага задължително по отношение на типичните белези от категория А, Б и част от категория В – по-конкретно типичните белези, разгледани в чл. 143я, ал. 4, т. 1 – 6 и т. 7, буква „б“, подбуква „аа“, букви „в“ и „г“.

Проверката на основната полза предвижда, че когато може да се установи, предвид всички относими факти и обстоятелства, че основната полза или една от основните ползи, която данъчно задължено лице може с основание да очаква да извлече от трансграничната данъчна схема, е получаването на данъчно предимство, то проверката е положителна и в този случай следва да се разкрие информация за данъчната схема. Данъчната схема е малко вероятно да бъде приложена, ако няма очакване, че ще бъде получено данъчно предимство. Ако тестът за основната полза не е положителен, то за схемата не следва да се предоставя информация по реда на новите правила за оповестяване.

Преценката за това каква е основната полза от данъчната схема и дали тя се състои в получаването на данъчно предимство е изцяло субективна и законът не дава специални насоки за това как да бъде извършвана тя. Тази неяснота е в ущърб както на данъкоплатците, така и на данъчните администрации, тъй като дава широко поле за интерпретации и сблъсък на гледни точки и аргументации.

Дефиницията на понятието „данъчно предимство“ е доста широка и обхваща всяка полза или облага за данъчно задължено лице, която може да се изрази в намаляване на данъчната основа или на дължимия данък, избягване или отлагане плащането на данък, ползване на данъчно облекчение или на данъчно облекчение в по-голям размер от полагаемия, както и други ползи или облаги, които биха могли да подобрят данъчния статут на лицето.

А. Общи типични белези, свързани с проверката на основната полза:

1. схема, при която данъчно задълженото лице или друг участник в нея се задължава да спазва условие за поверителност, което може да изисква да не се разкрива пред други консултанти или пред данъчни органи начинът, по който схемата може да осигури данъчно предимство.

Пример:

- Консултант изисква от данъкоплатеца да подпише споразумение за поверителност. Консултантът моли за второ мнение друг консултант, като изисква от него също да подпише споразумение за поверителност.

- Схемата се състои от достатъчно нови и иновативни елементи, които консултантът не желае да се разкриват пред конкурентите, за да запази своето конкурентно предимство и възможност да продължи да използват схемата и да получава възнаграждения за нея.

2. схема, при която консултантът има право да получи възнаграждение под каквато и да е форма и това възнаграждение е определено в зависимост от:

а) размера на данъчното предимство, произтичащо от схемата, или

б) това дали е получено данъчно предимство в резултат от схемата; това включва и уговорка консултантът да възстанови частично или изцяло възнаграждението, когато очакваното данъчно предимство, произтичащо от схемата, не е било частично или напълно постигнато.

Пример:

- Споразумение за възнаграждение, при което данъкоплатецът има малко или никакви първоначални разходи и не се изисква заплащане на консултанта, освен ако или докато данъчно задълженото лице не получи или запази данъчно предимство.

- Споразумение за хонорар, при което данъкоплатецът плаща на консултанта процент от данъчното предимство/облекчение. Така една по-агресивна данъчна позиция може да доведе до допълнително увеличение на потенциалните плащания.

- Такси за данъчни консултантски услуги, размерът на която е във връзка с признатото от съд или административен орган данъчно предимство или за договарянето на предварително споразумение за трансферно ценообразуване или данъчно становище.

3. схема, при която има стандартизирана в значителна степен документация и/или структура и която е достъпна за повече от едно данъчно задължено лице, без да е необходимо да бъде съществено променяна за целите на прилагането.

Пример:

- Консултант предоставя данъчна схема, която използва празнота в законодателството и данъчните режими няколко държави. Схемата може да бъде приложена от всеки данъкоплатец и не се нуждае от съществена промяна от страна на консултанта или данъкоплатеца, за да бъде приложена. Данъкоплатецът единствено трябва да следва стъпките и да попълни „празните полета“, за да може схемата да бъде приложена. Консултантът предлага схемата на множество свои клиенти.

Б. Специфични типични белези, свързани с проверката за основната полза

4. схема, при която участник в нея предприема целенасочени действия за придобиване на дружество, което формира данъчни загуби, за прекратяване на основната му дейност и за използване на загубите за намаляване на данъчните си задължения, включително чрез прехвърляне на тези загуби към друга юрисдикция или чрез ускорено използване на тези загуби.

Пример:

- Печелившо дружество, което е местно лице за данъчни цели на юрисдикция, която консолидира приходите (включително загубите) на чуждестранно място на стопанска дейност (МСД), купува друго дружество, което има МСД на загуба и използва натрупаните загуби на това МСД, за да намали облагаемите си печалби през следващите години.

- Мултинационална група има холдингово и финансиращо дружество Hco. В държава-членка на ЕС. Дружество Mco е част от групата, местно лице е на друга държава членка и е производствено предприятие, което е на загуба от много години и може да пренесе значителни загуби. Mco е собственост на чуждестранно дъщерно дружество на Hco. Hco придобива Mco посредством европейско трансгранично сливане и оставя МСД с производствените операции в тази друга държава-членка на ЕС. След известно време Hco затваря производствените операции и прехвърля своите операции по финансиране в клона.

5. схема, която предвижда резултат, равностоен на преквалифициране, преобразуване или превръщане на доход в имущество, капитал, дарение или друг вид доход, които се облагат с по-ниска ставка или са освободени от данъчно облагане.

Пример:

- Идеята на този типичен белег е да обхване данъчни схеми, при които има преквалификация/промяна на характеристиката на доходите, които водят до намаляване на данъчната ставка или освобождаване на дохода от облагане в сравнение с това, ако беше получен директно като „нормално“ плащане.

- Като част от схема за заетост, част от възнаграждението на главен изпълнителен директор (CEO) се предоставя под формата на акции на дружество (нефинансово образувание) от същата група, което е местно за дадена юрисдикция, когато разпределението на дивидентите не подлежи на облагане с данък при източника. За да бъде тази схема ефикасна, главният изпълнителен директор следва да е местно лице за данъчни цели в юрисдикция, която освобождава дивидентите с източник чужбина от облагане, когато тези дивиденти са получени от физически лица.

- Съгласно режима на Португалия този типичен белег обхваща застрахователни и финансови транзакции, които могат да доведат до прекласифициране на дохода или към промяна на получателите. Сред целевите области са финансов лизинг, хибридни инструменти, деривати или договори за финансови инструменти. Има частично припокриване с режима на Великобритания по отношение на финансовия лизинг.

6. схема, която включва последователни сделки, при които се прехвърлят средства с цел обратното им връщане чрез участието на едно или повече междинни образувания, които нямат друга основна стопанска функция, или използването на сделки, които взаимно се компенсират или обезсилват или имат друг подобен резултат.

Пример:

- Дружествата A, Б и В са членове на група за преки инвестиции; дружества А и В са местни лица за данъчни цели в същата юрисдикция, а дружество Б е чуждестранно дружество със специална цел (SPV). Тази структура на групата ще бъде благоприятна за връщане на средства (round tripping), ако:

(а) Дружество Б е изцяло собственост на дружество А; и

(б) Дружество Б не притежава дружество, различно от дружество В.

Преките чуждестранни инвестиции, получени в дружество В от дружество Б, може в действителност да са предоставени от дружество А, т.е. имаме round tripping. Поради това е важно, чрез дружество В, да се установи източникът на средствата, предоставени от дружество Б, т.е. дали средствата идват от дружество А или са заети от други дружества.

В. Специфични типични белези, свързани с трансгранични сделки

7. схема, която включва трансгранични плащания, представляващи признати за данъчни цели разходи, между две или повече свързани предприятия, когато е изпълнено най-малко едно от следните условия:

а) получателят не е местно лице за данъчни цели на нито една данъчна юрисдикция;

б) получателят е местно лице за данъчни цели на юрисдикция, която:

аа) не налага корпоративен данък или налага корпоративен данък с нулева или почти нулева ставка, или

бб) е включена в списък с трети юрисдикции, които са били оценени съвместно от държавите членки или в рамките на Организацията за икономическо сътрудничество и развитие като юрисдикции, неоказващи съдействие за данъчни цели;

в) плащането е напълно освободено от данъчно облагане в юрисдикцията, в която получателят е местно лице за данъчни цели;

г) за плащането се прилага преференциален данъчен режим в юрисдикцията, в която получателят е местно лице за данъчни цели.

N. B. - тестът за основната полза се прилага по отношение на букви б), „аа“, в) и г).

Пример:

- Дружество А е местно лице за данъчни цели в държава А, която е юрисдикция с висока данъчна ставка. То има лиценз за използването на интелектуална собственост на многонационална група предприятия (МГП), чиято централа се намира в основен търговски партньор на ЕС. Лицензирането се осъществява чрез IP центъра на групата, установен в трета държава с нулева ставка на корпоративния данък.

За да се избегне плащането на данък при източника в размер 15% върху възнагражденията от дружество А към IP центъра на групата (поради липсата на СИДДО), МГП създава дружество NewCo в държава членка на ЕС, в която изходящите плащания под формата на дивиденти, лихви и авторски и лицензионни възнаграждения не се облагат с данък при източника. На Newco е възложена функцията на подлицензиране на интелектуалната собственост на групата в ЕС. Дружество А плаща лицензионните възнаграждения на NewCo и съгласно СИДДО, която следва модела на ОИСР, не се предвижда данък при източника върху тези плащания.

Освен това, когато NewCo прехвърли лицензионните възнаграждения на IP центъра, няма да е налице данък при източника, тъй като държавата членка, в която NewCo е местно лице за данъчни цели, не налага такъв данък върху изходящите плащания. Newco подлежи на данъчно облагане върху лицензионното възнаграждение, което получава от дружество А, но неговата данъчна основа се намалява значително от факта, че тя изплаща по-голямата част от тези суми на IP центъра. Тази схема позволява на групата да пренасочва необложени авторските и лицензионни възнаграждения до своя IP център извън ЕС, където този доход се облага с нулева ставка.

8. схема, при която се предвижда приспадане на разход за амортизация на един и същ актив в повече от една юрисдикция.

Пример:

- Две юрисдикции прилагат различни правила относно това кой има право да амортизира отдадени на лизинг активи: в рамките на една юрисдикция правото на амортизация се реализира от юридическия собственик, докато в другия случай е икономическият собственик. В такива ситуации един и същ актив може да се окаже амортизиран и в двете юрисдикции (т.е. от и юридическия и от икономическия собственик).

9. схема, при която се иска избягване на двойното данъчно облагане по отношение на един и същ елемент на доход или имущество в повече от една юрисдикция;

Пример:

- Този типичен белег е насочен към ситуации, при които в резултат на конфликт на квалификациите се иска освобождаване от двойно данъчно облагане в повече от една юрисдикция върху един и същи доход. Формулировката на типичния белег е неясна и може да се тълкува широко.

- Дружества A и Б се считат за собственик на акциите на дружество В съгласно данъчните правила на държавите, където са местни лица за данъчни цели (поради репо сделка или поради това, че дружество A притежава 100% от акциите на дружество B, а дружество A счита дружество B за прозрачно). Ако дружество В изплати дивидент, дружества A и Б могат да поискат данъчен кредит за данъците, платени от дружество В.

10. схема, която включва прехвърляне на активи и е налице съществена разлика в сумите, които се приемат като дължима насрещна престация за активите в засегнатите юрисдикции;

Пример:

- Различните оценки на пазарната цена на един и същ актив от две или повече държави членки могат да доведат до двойно данъчно облагане или двойно необлагане, ако между тях няма координация и не се споразумеят за дължимата сума. Например, ако даден актив бъде продаден на чуждестранно дружество, възможно е държавата на произхода на актива да използва различен сконтов процент от държавата членка по местоназначение при изчисляването на нетната стойност на очакваните бъдещи печалби.

Г. Специфични типични белези във връзка с автоматичния обмен на информация или действителната собственост

11. схема, която може да доведе до намаляване или заобикаляне на задълженията за предоставяне на информация съгласно глава шестнадесета, раздел ІІІа, аналогични разпоредби в законодателството на други държави членки или юрисдикции или споразумения за автоматичен обмен на информация за финансови сметки, или при която се използва липсата на такова законодателство или споразумения, включително чрез:

а) използване на сметка, продукт или инвестиция, които не са или за които се твърди, че не са финансова сметка, но които имат характеристики, по същество сходни с тези на финансова сметка;

б) прехвърляне на финансови сметки или активи към юрисдикции или използването на юрисдикции, които не са задължени да извършват автоматичен обмен на информация за финансови сметки с държавата, на която данъчно задълженото лице е местно лице за данъчни цели;

в) преквалифициране на доходи или капитал в продукти или плащания, които не са предмет на автоматичен обмен на информация за финансови сметки;

г) прехвърляне или преобразуване на финансова институция или финансова сметка, или на съдържащите се в тях активи, във финансова институция или във финансова сметка, или активи, за които не се предоставя информация по реда на автоматичния обмен на информация за финансови сметки;

д) използване на правни образувания, договорености или структури, които заобикалят или за които се счита, че заобикалят предоставянето на информация за един или повече от титулярите на сметки или контролиращите лица по реда на автоматичния обмен на информация за финансови сметки;

е) заобикаляне или възползване от слабости в процедурите за комплексна проверка, които финансовите институции прилагат, за да спазят задълженията си за предоставяне на информация за финансови сметки, включително използването на юрисдикции с неподходящи или неефективни режими за прилагане на законодателството в областта на мерките срещу изпирането на пари или с недостатъчни изисквания за прозрачност за юридическите лица или правните договорености.

Пример:

- Активи се прехвърлят в попечителска сметка, създадена в юрисдикция извън мрежата на участващите юрисдикции.

- Резултат: юрисдикцията, на която титулярът на сметката/действителният собственик е местно лице за данъчни цели, не получава информация относно тази сметка.

- Възнаграждението на служителите на дружество (нефинансово образувание) се предоставя частично под формата на акции или облигации в това дружество. Тези акции или облигации се държат пряко от служителите (инвеститорите) без намесата на попечител.

- Резултат: Приходът, генериран от тези финансови активи, няма да бъде обхванат от автоматичния обмен на информация. Съгласно CRS не съществува задължение за докладване, тъй като акциите или облигациите се държат пряко от служителите (инвеститорите) без намесата на попечител (финансова институция).

- Данъкоплатец, който е местно лице за данъчни цели в държава членка А, създава професионално управляван тръст, който е „инвестиционно образувание“ съгласно раздел VIII (6) (b) от CRS в юрисдикция Б. Тръстът открива банкова сметка в държава членка В. Държавата членка В има споразумение между компетентните органи (CAA) с юрисдикция Б, поради което я третира като участваща юрисдикция за целите на CRS. Държавата членка В няма да приложи „look through“ по отношение на тръста. Между държава членка А и юрисдикция Б няма CAA.

Резултат: За структурата не се обменя информация с държава членка А. Държава членка А няма да узнае за тръста на своя данъкоплатец и свързаната финансова сметка.

12. схема, която включва верига с непрозрачна юридическа или действителна собственост с използването на лица, правни договорености или структури:

а) които не извършват съществена стопанска дейност, която се изпълнява с необходимия персонал, оборудване, активи и помещения, и

б) които са учредени, управлявани, контролирани, установени или са местни лица за данъчни цели в юрисдикция, различна от юрисдикцията, на която са местни лица за данъчни цели един или повече от действителните собственици на активи, притежавани от тези лица, правни договорености или структури, и

в) чиито действителни собственици по смисъла на Закона за мерките срещу изпирането на пари или на аналогична разпоредба от законодателството на държава членка не могат да бъдат установени.

Пример:

- Този типичен белег не е изрично разгледан в доклада на Действие 12 от BEPS или в публикувания документ с насоки от ЕК. Индиректно е споменат в оценката на въздействието на DAC6, направена от ЕК. Типичният белег разглежда данъчни схеми, които имат за цел или резултат да направят действителните собственици неидентифицируеми за данъчните власти, когато данъчната схема използва лица, правни образувания и структури в чужбина.

Д. Специфични типични белези относно трансферното ценообразуване

13. схема, която включва използването на едностранни правила за облекчени режими за целите на трансферното ценообразуване.

Пример:

- Този типичен белег включва използването на т.нар. safe harbours (специални правила, които създават изключение от общите правила на трансферното ценообразуване). Значително опростен е спрямо първоначалното предложение на ЕК. Някои държави (напр. Швейцария и САЩ) предвиждат такива едностранни правила по отношение на размера на лихвите за вътрешногрупови заеми.

14. схема, която включва прехвърляне или предоставяне на трудни за оценяване нематериални блага за целите на трансферното ценообразуване.

Пример:

- Този типичен белег изцяло се основава на описанието на понятието „трудни за оценяване нематериални блага“ от OЕCD Transfer Pricing Guidance (TPG) 2017.

- Съгласно § 1, т. 51 от ДР на ДОПК „трудни за оценяване нематериални блага“ са нематериални блага или права върху нематериални блага, за които към момента на тяхното прехвърляне или предоставяне между свързани предприятия:

а) не съществуват надеждни съпоставими сделки или блага,

б) към момента на сключване на сделките, прогнозите за бъдещите парични потоци или приходи, които се очаква да бъдат получени от прехвърлените или предоставените нематериални блага, или допусканията, използвани при определянето на стойността на нематериалните блага, са твърде несигурни, поради което е трудно да се предвиди степента на крайния успех на нематериалните блага към момента на прехвърлянето или предоставянето.

15. схема, която включва вътрешногрупово трансгранично прехвърляне на функции и/или рискове, и/или активи, ако прогнозираната годишна печалба преди лихви и данъци на прехвърлителя или прехвърлителите през трите години след прехвърлянето се равнява на по-малко от 50 на сто от прогнозираната годишна печалба преди лихви и данъци на същия прехвърлител или прехвърлители, ако не беше извършено прехвърлянето.

Пример:

- Този типичен белег не е включен в първоначалното предложение на DAC6 и не е включен в публикуваните документи с насоки от ЕК. OЕCD TPG 2017 може да бъде ползвано като основа за тълкуване на термините.

- Включва случаи, при които има прехвърляне на рискове, функции или активи от една юрисдикция в друга.

Административно-наказателна отговорност

Консултант или данъчно задължено лице, което не изпълни задължението си да предостави информация за трансгранична данъчна схема, се наказва с:

- глоба в размер от 2000 до 5000 лв. – за физическите лица, или

- имуществена санкция в размер от 5000 до 10 000 лв. – за юридическите лица или едноличните търговци.

Консултант или данъчно задължено лице, което предостави непълна или невярна информация по чл. 143я³ от ДОПК по отношение на данъчна схема, се наказва с:

- глоба в размер от 1000 до 3000 лв. – за физическите лица, или

- имуществена санкция в размер от 2000 до 8000 лв. – за юридическите лица или едноличните търговци.

Консултант, който не изпълни задължението си по чл. 143я¹, ал. 12 от ДОПК, да уведоми другите консултанти или данъчно задълженото лице за задължението им за оповествяване, се наказва с:

- глоба в размер от 2000 до 5000 лв. – за физическите лица, или

- имуществена санкция в размер от 5000 до 10 000 лв. – за юридическите лица или едноличните търговци.

Консултант, който не изпълни задължението си по чл. 143я¹, ал. 13 от ДОПК да посочи другите консултанти или данъчно задълженото лице, които следва да направят разкриване, се наказва с:

- глоба в размер от 200 до 800 лв. – за физическите лица, или

- имуществена санкция в размер от 500 до 1500 лв. – за юридическите лица или едноличните търговци.

Консултант или данъчно задължено лице, извършили първоначалното предоставяне на информация за трансгранична данъчна схема, което не уведоми в срок друг консултант или данъчно задължено лице по схемата за издаден уникален номер, се наказва с:

- глоба в размер от 200 до 800 лв. – за физическите лица, или

- имуществена санкция в размер от 500 до 1500 лв. – за юридическите лица или едноличните търговци.

При повторно нарушение за всяко от посочените по-горе нарушения се налага глоба или имуществена санкция в двоен размер.

За абонатите на сп. "Данъци ТИТА" виж още от Иван Антонов във февруарския брой от тази година:

ДОПК. Подадено със закъснение уведомление по чл. 143ш