ЗСч. ЗКПО. Покупка на активи или бизнескомбинация. Клиентска база.

TITA.BG | Данъци | Счетоводство | Осигуровки | Труд

Всеки втори понеделник от месеца безплатна публикация: СЧЕТОВОДСТВО

Абонирай се за е-бюлетина ни ► ТУК

ЗСч. ЗКПО. Покупка на активи или бизнескомбинация. Клиентска база.

Казус. Дружество А, прилагащо НСС, сключва договор за продажба на активи с друго предприятие Б, което възнамерява да прекрати дейността си. Дружествата не са под общ контрол. Предмет на договора за продажба е:

- клиентската база на предприятие Б;

- компютърна инфраструктура (сървъри) и

- софтуер на предприятие Б.

Съгласно условията по договора предприятие Б се задължава да окаже необходимото съдействие за прехвърляне на част от персонала на предприятие Б в предприятие А. Освен това предприятие Б има ангажимент да съдейства и да положи всички необходими усилия за новация на договорите с клиенти, както и да промотира пред персонала възможностите за работа при купувача. При неуспех на купувача да новира договорите с клиентите се предвижда намаление на цената на сделката.

Сделката е оформена като договор за покупко-продажба, в която цената е определена общо и е начислен ДДС.

Въпроси:

- Представлява ли сделката бизнескомбинация и какво е счетоводното третиране?

- Как следва да се отчете закупената клиентска база – като разход или като дълготраен нематериален актив за счетоводни цели?

- Представлява ли клиентската база данъчен дълготраен нематериален актив и ако представлява, каква е максимално допустимата годишна данъчна амортизационна норма за този актив?

Отговор: Георги Николов, д-р по икономика, д.е.с., регистриран одитор

Актуално към 01.04.2021 г.

По първи въпрос: Представлява ли сделката бизнескомбинация?

1. Общи бележки

По дефиниция бизнескомбинацията представлява обединяването на отделни предприятия в една стопанска единица в резултат на обединяването на едно предприятие с друго или придобиването на контрол върху нетните активи и дейности на друго предприятие (СС 22 – Отчитане на бизнескомбинации, т.2).

В СС 22 са регламентирани две възможни форми за извършване на бизнескомбинации – т.нар. „придобиване“ и „обединяване на участията“.

В разглеждания случая въобще не може да става дума за обединява на участия, тъй като двете предприятия не обединяват контрола си върху нетни активи или дейности с оглед постигане на взаимно споделяне на рисковете и изгодите от тях.

Единствено може да става въпрос за другата основна форма на бизнескомбинации (от тип „придобиване“), която е много по-често срещана (затова е наричана още „класическа“).

При нея в резултат на възмездна сделка придобиващото предприятие придобива нов бизнес („стопанска дейност“).

На практика това може да се осъществи по два начина - чрез придобиване на:

- нетни активи (разлика между активи и пасиви) на дадено предприятие (т.нар. “asset deal”) или на

- мажоритарен дял в капитала на придобиваното предприятие (т.нар. “share deal”) в резултат на което се създават отношения между дружество майка и дъщерно предприятие.

Бизнескомбинациите от първия вид (asset deals) се осъществяват под правната форма на прехвърляне на обособена стопанска дейност („бизнес“), която се осъществява, без да е необходима смяна на съдружниците или акционерите в участващите в сделката дружества.

Възможните правни конструкции за бизнескомбинациите от втория вид (share deals) са:

- прехвърляне на собствеността върху капиталови инструменти (акции или дялове), или

- някои от формите на преобразуване по глава XVI oт Търговския закон (ТЗ).

В конкретния случай:

- не се придобиват капиталови инструменти на предприятие Б и

- не е налице преобразуване на търговски дружества.

Следователно, ако сделката може да се окачестви като бизнескомбинация, в счетоводен аспект единствената възможна форма на тази бизнескомбинация е формата на придобиване на нетни активи.

От търговско-правна гледна точка този вид бизнескомбинация най-често приема правната форма на сделка по прехвърляне на предприятие по смисъла на чл. 15 от ТЗ[1].

Търговското предприятие е съставено от три взаимосвързани елемента:

- права,

- задължения и

- фактически отношения,

като съдържанието на първите два е относително неоспоримо, но третият елемент е този, който придава на предприятието специфичен характер, и го отличава от обикновеното имущество по смисъла на гражданското право.

В тази връзка са необходими някои пояснения с теоретико-методологичен характер.

- Първо, търговското предприятие е отражение на стопанската дейност на търговеца сама по себе си. Поради тази причина законодателят основателно е добавил към безспорните два елемента на предприятието (правата и задълженията) и един доста абстрактен трети елемент (фактическите отношения).

Именно фактическите отношения превръщат предприятието от имуществен обект в икономически субект. Вероятно затова в правната теория фактическите отношения са наричани „ядката на търговското предприятие като стопанска и правна цялост“[2].

Смяната на титуляря на съответните фактически отношения е необходимо условие за да се придобие не само една имуществена съвкупност, а „бизнес“ (стопанска дейност).

- Второ, в правната доктрина отдавна се приема за безспорно, че един търговец (било то едноличен търговец, или търговско дружество) може да има неограничен брой търговски предприятия.

В ред на мисли не е необходимо да се прехвърлят всички активи и пасиви на дадено търговско дружество, за да може сделката да се класифицира като бизнескомбинация. Достатъчно е само прехвърлянето на една относително обособена стопанска дейност, стига тя действително да представлява работещ и отделен във финансов и функционален аспект „бизнес“.

Силен аргумент в тази посока са измененията на чл. 15, ал. 2 и чл. 236, ал. 2, т. 1 на ТЗ от 2003 г, в които прехвърлянето на цялото търговско предприятие се разглежда само като една от възможните хипотези.

Тази формулировка на нормите предпоставя, че са напълно възможни прехвърлителни сделки с част от търговското предприятие.

Разбира се, когато се прехвърля част от търговското предприятие, е необходимо тази част да е относително обособена от останалите елементи на предприятието (в случая става въпрос за т.нар. прехвърляне на обособена дейност).

- Трето, задълженията, които влизат в състава на търговското предприятие, следва да се интерпретират в най-широкия облигационно-правен смисъл (задължение за извършване на определено действие, за въздържане от определено действие, за определено поведение или за определен резултат), а не според по-тясното икономическо разбиране за счетоводно-признати пасиви.

Поначало е вярно, че почти всички обособени стопански дейности имат пасиви, но наличието на пасиви не е задължително.

Освен това придобит имуществен комплекс може да съдържа пасиви (например наследствена маса), но това не означава, че представлява предприятие („бизнес“).

- Четвърто, дори при прехвърляне на цялото търговско предприятие на дадено търговско дружество, дружеството-отчуждител продължава да съществува (не се заличава автоматично от правния мир) и може свободно да продължи дейността си (не е задължително да се инициира процедура по ликвидация).

- Накрая, но не на последно място, за разлика от повечето други търговски сделки, чиято правна уредба пряко се намества в отношенията между страните, при договора за прехвърляне на предприятие законът се грижи предимно за интересите на обществото и на кредиторите.

Извън предмета на правно регулиране остава съдържанието на самия договор по отношение на неговия предмет, правно действие, изпълнение и неизпълнение.

От това може да се направи изводът, че празнотите в законовата уредба трябва да се запълнят с изрична договорна уредба на основата на договорната свобода (чл. 9 от Закона за задълженията и договорите - ЗЗД).

Това обуславя важната роля, която има конкретния договор за покупко-продажба.

В някои случаи може да се окаже, че даден договор за продажба на обособен имуществен комплекс трябва да се разглежда като договор за продажба на (част от) търговско предприятие, независимо от формалното му наименование.

В счетоводен аспект по-важното е, че предвид принципа за предимство на съдържание пред форма, стандартен договор за покупко-продажба на активи в зависимост от конкретните му условия може да породи необходимост от отчитане на бизнескомбинация.

2. Анализ на фактите и обстоятелствата по казуса

Въз основа на изложеното по-горе общи бележки и в контекста на разглеждания конкретен казус от първостепенно значение е да се определи дали сделката представлява покупко-продажба на:

- Отделни активи (и не следва да се отчете като бизнескомбинация) или на

- (Част от ) търговско предприятие / обособена стопанска дейност (и следва да се отчете като бизнескомбинация).

Това е изключително важно, тъй като по отношение на двата вида сделки съществуват различия в счетоводно третиране по отношение на:

- признаване на репутация, но свързани и с

- признаване и оценяване на всякакво условно възнаграждение,

- отчитане на отсрочени данъчни активи или пасиви и др.

Тази преценка трудно може еднозначно да се направи единствено на база на изложените във въпроса факти и обстоятелства.

Въпреки това редица фактори силно накланят везните в посока на прехвърляне на търговско предприятие или обособена стопанска дейност, което следва да намери счетоводно отражение като бизнескомбинация.

Анализът може да се извърши на две плоскости:

- търговско-правна и

- счетоводна.

А. Търговско-правни аргументи

Вероятно най-важният аспект на сделката е, че с договора за продажба се прехвърля клиентската база на предприятието.

Още в класическата правна теория клиентелата на търговеца се сочи за типичен пример за „фактическите отношения“ като характерен белег на дадена стопанската дейност.

Освен това опцията за прехвърляне на служителите затвърждава впечатлението за прехвърляне на организирана по определен начин стопанска дейност, а не на отделни активи, които само я обслужват.

Принципно единствената допълнителна правна последица от сключването на прехвърлителна сделка с търговско предприятие (бизнес, обособена дейност) е задължението за прехвърлителя да предостави на купувача в максимална възможна степен „фактическите отношения“, които съществуват в предприятието му.

Смисълът на понятието „фактически отношения“, който трудно се разбира единствено от прочита на лаконичния законов текст на чл. 15 от ТЗ, е купувачът да има възможност да се постави в същото фактическо положение като продавача.

Според проф. Огнян Герджиков: „За разлика от правата и задълженията, които имат само юридическо битие, фактическите отношения са явление от материалната действителност […] за фактическите отношения непосредствената последица от прехвърлителната сделка е възникването на задължение за поставяне на приобретателя във фактическото положение на прехвърлителя, а не преминаването на самите фактически отношения“[3].

На следващо място, цената по договора е определена общо, което навежда на мисълта, че при определянето ѝ под внимание е взет ефектът на синергията.

С други думи е много вероятно в договора да не са посочени отделни цени на изброените материални и нематериални активи, тъй като общата стойност на сделката надхвърля сбора от отделните справедливи стойности на изброените активи.

Това обстоятелство би било сериозен индикатор, че се прехвърля не просто една обособена имуществена съвкупност, а цял разработен бизнес.

Освен това естеството на прехвърляните активи е такова, че те не са произволно подбрани.

Между тях има един съществен признак, а именно - осъществяваната от предприятие Б стопанска дейност.

Б. Счетоводно-правни аргументи

В НСС липсват конкретни насоки, които да подпомогнат предприятията в преценката дали придобиването на определена съвкупност от активи представлява бизнес.

Тази нормативна празнина може да бъде запълнена по тълкувателен път и чрез прилагане на изискванията на съотносимите към тази проблематика МСС (на основание т. 3.2., б. „б“ от СС 1 – Представяне на финансови отчети).

Доскоро регламентацията на този въпрос и в МСФО 3 Бизнес комбинации беше относително оскъдна.

С последното изменение на МСФО 3 (в сила от 2020 г.) се предоставиха допълнителни пояснения в отговор на постоянно възникващите в практиката въпроси, така че предприятията по-лесно да могат да преценят дали дадена сделка, включваща придобит набор от активи, да се отчете като бизнескомбинация или като придобиване на активи.

Обстойният анализ на приложимите нови изисквания на МСФО 3 е извън обхвата на това изложение.

Вместо това е направен опит стъпка по стъпка да се илюстрира логиката, която трябва да се следва при извършването на тази важна преценка[4].

Накратко, стопанската дейност (бизнесът) се състои от:

- ресурси,

- определени процеси, прилагани към тези ресурси, и водещи до определени

- резултати (готова продукция, услуга или пасивен доход).

Наличието на съществен бизнес процес (или процеси) е най-важният разграничителен фактор, който отличава придобиването на бизнес/стопанската дейност от покупката на активи.

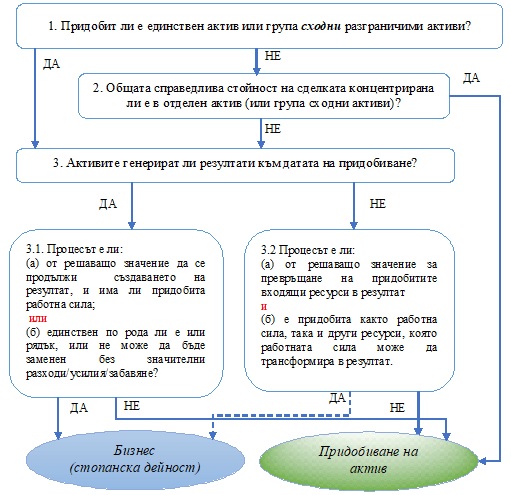

Иначе самите изисквания на МСФО 3 са сложни, но могат да бъдат визуализирани в опростен вид на схемата по-долу.

Въз основа на този алгоритъм анализът на обстоятелствата по конкретния казус би могъл да приеме следната примерна форма:

- Стъпка 1: В случая се придобива повече от един актив, но те заедно не представляват група сходни активи. (преминава се към стъпка 2).

- Стъпка 2: Малко вероятно е общата справедлива стойност на придобитите активи да е концентрирана в един от придобиваните активи (преминава се към стъпка 3);

- Стъпка 3: Има сключени договори с клиенти, което означава, че придобитите активи генерират резултати (преминава се към стъпка 3.1.)

Стъпка 3.1. Условие (а) => придобитите активи (вкл. договорите с клиентите) са от решаващо значение за продължаване на дейността и предприятието получава достъп до служители, притежаващи необходимите умения и опит.

Резултат => Придобитите активи представляват бизнес (стопанска дейност)

Заключение => Договорът най-вероятно следва да се отчете като бизнескомбинация.

Като краен извод от направения цялостен анализ на база на ограничено описаната в казуса фактическа обстановка взема превес тезата, че разглежданият договор не следва да намери счетоводно отражение като покупка на отделни активи, а по-скоро представлява придобита обособена стопанска дейност (част от предприятие).

Съответно към сделката е много вероятно да трябва да се приложат правилата за отчитане на бизнескомбинация под формата на придобиване на нетни активи.

3. Начин на счетоводно отчитане

Под презумпцията, че сделката представлява бизнескомбинация под формата на придобиване на нетни активи, счетоводното третиране в най-общи линии е следното:

- Към датата на сделката Предприятие А признава поотделно в своя индивидуален финансов отчет придобитите разграничими активи и поетите пасиви, но само ако са удовлетворени критериите за признаването им (СС 22, т. 4.1), т.е. ако:

а) свързаният с тях входящ или изходящ поток от икономически изгоди е вероятен; и

б) стойността им може да бъде надеждно определена.

- Прилагането от страна на придобиващия на критериите за признаване може да доведе до признаване на някои активи и пасиви, които Предприятие Б не е признало като активи и пасиви в своя финансов отчет (СС 22, т. 5.1).

- Признатите активи и пасиви се оценяват основно по справедливата им стойност (с различните ѝ проявления за конкретни видове активи и пасиви, които са много подробно, макар и непрецизно, описани в т. 5.2. на СС 22).

Логиката е, че сделката се сключва при текущи пазарни условия, на които няма как да отговарят балансовите стойности на съответните активи и пасиви в счетоводството на Предприятие Б.

- Установява се положителна или отрицателна репутация в резултат на придобиването като разлика между платеното възнаграждение (включително преките разходи по сделката) и справедливата стойност на придобитите разграничими нетни активи. Репутацията се признава в индивидуалния финансов отчет на Предприятие

Положителната репутация е актив за предприятието. Отрицателната репутация се отразява в актива на баланса като отрицателна величина.

- Репутацията (както положителната, така и отрицателната) за счетоводни цели се амортизира на систематична база (положителната: като разход за срок не повече от 5 години; отрицателната - като приход).

Освен това положителната репутация се проверява за обезценка.

- Във връзка със заложеното в договора намаление на цената (при неуспех за подновяване на договорите с клиентите), размерът на корекцията на цената ще намери отражение в стойността на сделката (а от там и върху репутацията), но само при положение, че:

- вероятността за възникването на подобна корекция е голяма и

- размерът ѝ може да бъде надеждно определен.

- Данъчният ефект на сделката намира счетоводно отражение чрез евентуалното признаване на активи или пасиви по отсрочени данъци.

На практика най-специфичният елемент в изложения по-горе модел на отчитане е свързан именно с признаването на репутация.

Ако сделката счетоводно се третираше просто като покупка на активи, цялата платена от Предприятие А цена трябваше да се разпредели върху придобитите активи и нямаше да възникне репутация.

Това е напълно закономерно, тъй като счетоводно-правната абстракция за положителна репутация е еквивалентна по смисъл на също толкова абстрактното търговско-правно понятие „фактически отношения“.

Следователно, придобиват ли се и „фактически отношения“ като елемент на дадена сделка, е логично счетоводно да се отчете и репутация.

Третирането на сделката като бизнескомбинация обаче може да има неблагоприятен данъчен ефект, тъй като положителната репутация, възникнала в резултат на бизнескомбинация, изрично е изключена от кръга на данъчните амортизируеми актив (ЗКПО, чл. 49).

Същевременно в ЗКПО не е предвидено огледално правило за по-специално данъчно третиране на отрицателната репутация.

Това означава, че счетоводно отчетените приходи от амортизирането на отрицателната репутация биха били данъчно признати на общо основание.

По втори въпрос: Придобитата клиентска листа актив ли е за счетоводни цели?

1. Отговаря ли клиентската база на дефиницията за нематериален актив?

От икономическа гледна точка клиентската листа притежава белезите на нематериален актив и на пръв поглед отговаря на повечето елементи в дефиницията за такъв (СС 38 – Нематериален актив, т. 2):

Установим нефинансов ресурс, придобит и контролиран от предприятието, които:

а) няма физическа субстанция, въпреки че

б) употребата му е от съществено значение

в) от използването му се очаква икономическа изгода.

При по-задълбочен анализ на елементите на дефиницията обаче възникват два спорни въпроса.

- Първият от тях засяга възможността за контрол над икономическите ползи от взаимоотношенията с клиентите.

Принципно всяко предприятие разполага с портфейл от лоялни клиенти и безспорно има очакването, че поради неговите усилия за изграждане на лоялна клиентска мрежа, тези клиенти ще продължават бизнес взаимоотношенията си с него.

Поради липсата на законови права за защита или на друг начин за контрол над взаимоотношенията с клиентите обаче предприятието обикновено не разполага с достатъчен контрол над очакваните икономически ползи от взаимоотношенията с клиентите си и лоялността им. Съответно вътрешно създадената клиентска база принципно не отговаря на дефиницията за нематериален актив.

Приложното поле на този извод понякога погрешно се екстраполира върху клиентската база въобще.

При отсъствието на законови права за защита на взаимоотношенията с клиентите, сключени сделки със същите или сходни взаимоотношения с клиенти осигуряват доказателства, че предприятието е в състояние да контролира очакваните бъдещи икономически ползи, произтичащи от взаимоотношенията с клиентите (по аналогия с МСС 38 Нематериални активи, пар. 16).

Тъй като предприятието „външно“ придобива клиентска листа, разменната сделка сама по себе си осигурява достатъчно доказателства за това, че предприятието може да контролира бъдещите икономически ползи от взаимоотношенията си с клиентите.

- Второ, под съмнение може да се постави установимостта на клиентската база.

По смисъла на СС 38 този признак (елемент от дефиницията) отразява възможността за определяне на връзката между конкретен нематериален актив и черпенето на икономическата изгода от него (СС 38, т.2).

Очакваната икономическа изгода може да произтича от комбинираното действие на група активи, при което изгодите не могат да се разграничат по конкретни активи.

В този случай е необходимо нематериалният актив да се определи (идентифицира) въз основа на:

а) притежаваните от предприятието права върху нематериалния актив отделно от другите активи;

б) възможността нематериалният актив да се изведе от предприятието отделно от другите активи.

В общия случай клиентската база не отговаря на тази част от определението, защото направените разходи за създаването ѝ не могат да бъдат разграничени от стойността на бизнеса като цяло (СС 38, т. 3.4).

Това правило обаче засяга единствено вътрешно създадените клиентски бази.

Ако клиентската листа е придобита от друго предприятие, разменната сделка отново представлява неоспоримо доказателство, че активът е установим.

Следователно „закупената“ клиентска листа отговаря на дефиницията за нематериален актив.

2. Изпълнени ли са критериите за признаване на нематериален актив?

Не всички активи, които формално отговарят на дефиницията за нематериален актив, се признават и отчитат счетоводно като такъв.

Допълнително активът трябва да изпълнява изрично предвидените условия за признаване (СС 38, т. 3.1):

(а) цената му на придобиване да може надеждно да се оцени;

(б) да е вероятно от използването му да произтекат икономически изгоди.

Първи критерий, свързан с вероятността

За отделно придобити нематериални активи цената, която предприятието плаща за тях, потвърждава очакванията му за вероятността то да получи очакваните икономически ползи, въплътени в актива.

Иначе казано, предприятието очаква да има входящ поток от икономически ползи, дори в случаите, когато има известна несигурност относно размера или момента на получаването им.

Ако нематериален актив бъде придобит в бизнескомбинация, цената на придобиване на този нематериален актив е справедливата му стойност към датата на придобиването.

От своя страна справедливата стойност на нематериалния актив би следвало да отразява очакванията на пазарните участници за вероятността активът да генерира бъдещи икономически ползи.

Следователно, както впрочем изрично се посочва в МСС 38, критерият за признаване, свързан с вероятността, автоматично се счита за изпълнен:

- за отделно външно придобити нематериални активи (МСС 38, пар. 25) и

- за нематериални активи, придобити в бизнескомбинация (МСС 38, пар. 33).

Втори критерий, свързан с надеждността на оценката

Вторият критерий за надеждността на оценката на отделно придобитите от друго предприятие нематериални активи почти винаги се явява изпълнен.

Последното важи с още по-голяма сила за сделките, при които цената е определена в парични средства, а не под формата на непарични активи.

Презумпцията за нематериалните активи, придобити в бизнескомбинация, е, че ако са установими, винаги е налице достатъчно информация, въз основа на която би могла да се направи надеждна оценка на справедливата им стойност.

Тези изводи се потвърждават от изрични текстове в МСС 38 (пар. 26 и пар.35).

Принципното заключение е, че критериите за признаване на нематериален актив са изпълнени по подразбиране, когато предприятието придобива даден нематериален актив от друг икономически субект (а не го създава вътрешно).

В конкретната хипотеза няма пречка клиентската база на Предприятие Б да бъде призната като актив от Предприятие А, защото:

- отговаря на всички елементи от дефиницията за нематериален актив и

- изпълнява и двата критерия за признаване на нематериални активи[5].

За пълнота може да се отбележи, че в първия илюстративен пример към МСС 38 се разглежда определянето на полезния живот именно на придобит клиентски списък.

Това би следвало да даде още по голяма сигурност в правотата на направения анализ, особено предвид обстоятелството, че между СС 38 и МСС 38 няма принципни разлики в аспект на признаване на нематериални активи.

По трети въпрос: Придобитата клиентска листа амортизируем актив ли е за данъчни цели?

В ЗКПО се използва изцяло самостоятелна дефиниция за понятието "данъчен дълготраен нематериален актив" (ЗКПО, чл. 51), която значително се различава от възприетата за счетоводни цели[6].

Придобитата клиентска листа е данъчен дълготраен нематериален актив, защото представлява придобит нефинансов ресурс, който:

- няма физическа субстанция;

- се използва за период, по-дълъг от 12 месеца;

- има ограничен полезен живот;

- стойността му (вероятно) превишава 700 лв. (или стойностния праг на същественост на предприятието).

Този извод изцяло се споделя от ВАС в Решение № 13405 от 05.11.2018 г. по адм. д. № 6784/2018 г., I отд., постановено по сходен казус, макар и засягащo предприятие, прилагащо МСС:

“Изцяло споделяни са изводите на първостепенния съд, че активите клиентска база и търговска марка отговарят на общите критерии за нематериален актив по § 8 - 17 от МСС 38 - установимост, контрол върху ресурса и бъдещи икономически изгоди”.

Тук е моментът да се подчертае, че направеното заключение се отнася за хипотезите, при които клиентската листа е придобита:

- като отделен актив (или група отделни активи) или

- като част от бизнескомбинация от вида придобиване на нетни активи, но само при положение, че участниците в бизнескомбинацията не са под общ контрол.

Това косвено се потвърждава от Решение № 17376 от 18.12.2019 г. по адм. д. № 9370/2019 Г., І отд. на ВАС:

„Действително, при условие, че сделката по чл. 15 ТЗ не беше между свързани лица и при приложимост на МСФО 3 Бизнес комбинации, клиентската база би била амортизируем актив”.

Счетоводната амортизация на клиентската база трябва да е съобразена с най-добрата приблизителна оценка на ръководството за полезния ѝ живот.

Редно е да се допълни, че потенциалните намерения на предприятието да добавя имена на нови клиенти или друга информация в клиентската листа нямат отношение към полезния живот на актива.

Очакваните икономически ползи от придобитата клиентска листа се оценяват само въз основа на вида на листата, в който тя е била придобита.

За данъчни цели активът по всяка вероятност трябва да се класифицира в категория VII (всички останали амортизируеми активи) и да се амортизира с максимално допустима данъчна норма от 15%.

[1] Може да се отбележи, че терминът “предприятие” в ТЗ е употребен в смисъл на динамичен и относително обособен комплекс от права, задължения и фактически отношение, а не в смисъл на отделно юридическо лице, извършващо стопанска дейност (т.е. не може да се прави паралел между значението на понятието “предприятие” в ТЗ и в Закона за счетоводството)

[2] Ланджев, Б., Търговско право, НБУ, 2009, с. 48

[3] Герджиков, О., Коментар на Търговския Закон, кн. първа, 2007, с. 122

[4] Като част от процеса е включен и добавеният в МСФО 3 тест за концентрация, който няма задължителен характер, но е предвиден, за да се улесни преценката за това дали придобит набор от активи не е бизнес.

[5] Освен това възможността в СС 22 за признаване активи, които не са били признати преди това от продавача, е предвидена именно за подобни случаи.

[6] Причината е в различните функции и адресати на счетоводната и данъчна система. Критериите в ЗКПО за признаване на данъчен нематериален актив са съвсем целенасочено изчистени от субективните оценки и преценки, които предприятието е задължено да прави при коректно прилагане на счетоводното законодателство. В резултат на това в не малко случаи възникват разлики в третирането на дадена операция от счетоводна и данъчна гледна точка, което е съвсем нормално предвид прокламираната независимост и неутралност на данъчната система. Конкретният случай обаче не е такъв.