Счетоводно отчитане и представяне на брака на активи

Счетоводно отчитане и представяне на брака на активи

Христо Досев, д.е.с., регистриран одитор

Актуално към 01.06.2024 г.

Бракуването като понятие, което се използва в ежедневието, най-често се свързва с обявяване на определена вещ за негодна за употреба. Обикновено такава вещ, която следва да се бракува се изхвърля, унищожава или се изоставя, поради факта че същата вече не може да влезне в употребата на нейното обичайно използване. В ежедневието бракуваната вещ може да се върне на нейния подател или съответно да не се приеме (да се отхвърли) от нейния получател. При условие че бракуваната вещ няма да може да се употреби, тя се изоставя, занемарява, хвърля, захвърля или физически се унищожава.

Когато говорим за брак на активи в стопанския оборот несъмнено ще трябва да изясним икономическия смисъл на понятието „брак“, който отчитащото се предприятие влага във всеки един случай и конкретна фактическа обстановка, който повярвайте наистина може да бъде коренно различен и съответно да се налага различно счетоводно отчитане и представяне във финансовите отчети, съставено в съответствие с НСС.

Още в началото на нашия материал ще обърнем внимание на това, че в приложимата национална счетоводна база (Закона за счетоводството и НСС, включително и общите разпоредби към НСС) няма дефиниция на понятията „брак на активи“ или „бракуване“. В същото време обхождайки всички приложими национални счетоводни стандарти ние ще открием на малко места използване на думата „брак“ или производните на нея думи „бракуваната“, „бракуване“, „бракуването“ и „бракувани“.

- Така например в СС 1 – Представяне на финансови отчети, думата „брак“ се свързва с техниката за изчисляване на изменението (увеличението или намалението) на запасите от продукция и незавършено производство по смисъла на точка 21.3, буква „а“ от цитираният СС, според който балансовата стойност на бракуваната и липсващата продукция и незавършеното производство, отчетена за сметка на предприятието, не се вземат под внимание (елиминират се), когато следва да се изчисли размера на увеличението или намалението на запасите от продукция и незавършено производство, което се представя в раздел А. Разходи, статия 1. Намаление на запасите от продукция и незавършено производство или в раздел Б. Приходи, статия 2. Увеличение на запасите от продукция и незавършено производство на отчета за приходите и разходите съгласно предвидената двустранна примерна форма (Приложение № 2 към СС 1).

- В СС 4 – Отчитане на амортизациите, думата „брак“ се използва при изясняване дефиницията на понятието „остатъчна стойност“, съответно при поясняване на определянето на остатъчната стойност на амортизируемите дълготрайни активи. В този смисъл според точка 2 от СС 4 остатъчната стойност представлява предполагаемата стойност, която предприятието очаква да получи от амортизируемия актив при изтичането на срока му на годност след извеждането му от употреба, като тази стойност зависи от вида на сделката по извеждането на актива - продажба, замяна, подмяна с доплащане, бракуване и т.н. В допълнение в точка 4.1, буква „а“ от СС 4 се указва, че при определянето на остатъчната стойност на амортизируемия актив следва да се имат предвид очакваните разходи по извеждането на актива от употреба, които могат да бъдат разходи, свързани с бракуването на актива, които се коригират със сумата на материалите и резервните части, получени при бракуването на актива.

- Според приложимите счетоводни стандарти за представяне на дълготрайните активи: СС 16 – Дълготрайни материални активи и СС 38 – Нематериални активи, думата „брак“ се използва при определяне на първоначалната оценка на съответният дълготраен актив, като според точка 4.7, буква „а“ от СС 16 (за материалните активи), респективно точка 5 от СС 38 (за нематериалните активи), необичайните количества бракувани ресурси (материали, труд и други) не следва да са елемент на първоначалната оценка на дълготрайните материални активи/ вътрешно създадени нематериални активи.

В допълнение към точка 4.1, буква „е“ от СС 16 бракът на активи се споменава като един от вариантите на предполагаемите разходи до размера на начислената провизия за задължения за демонтаж и извеждане на актива от употреба предвид по-нататъшното уреждане на актива, чиято стойност, разглеждана като пряк разход необходим за привеждане на актива в работно състояние в съответствие с предназначението му, се включва в първоначалната оценка на признаване на ДМА.

При отчитане на нематериалните дълготрайни активи в съответствие с приложимия за целта СС 38, бракуването се споменава при такава стопанска операция, при която е налице отписване на нематериални активи. Съгласно точка 8.2, буква „д“ от СС 38, даден нематериален актив следва да се отпише при неговото бракуване, като разликата между балансовата стойност и стойността на получените в резултат на бракуването активи се отчита като печалба или загуба.

- На следващо място думата „брак“ можем да я срещнем при прилагането на СС 40 – Инвестиционни имоти. Според определенията, дадени в точка 2 от СС 40, разработване на имот е процес на извършване на разходи (включително ремонтни и/или за подобрения), необходими за да го приведат в работно състояние, като съобразно буква „в“ от дефиницията в тях не се включват необичайно големите количества бракуван материал, труд или други ресурси в процеса на придобиване и/или разработване на имота.

По подобие на изискванията за първоначална оценка на дълготрайните активи (материални по реда на СС 16 и нематериални по реда на СС 38) и тук при първоначалната оценка на признат инвестиционен имот точка 5.4. от СС 40 предвижда, че цената на придобиване на инвестиционния имот не следва да се увеличава с разходите за пускане в експлоатация. В този случай необичайно големи количества бракуван материал, труд или други ресурси, употребени за строителството или разработването на имота не се включват в първоначалната му оценка, а следва да се отчитат като текущи разходи за дейността.

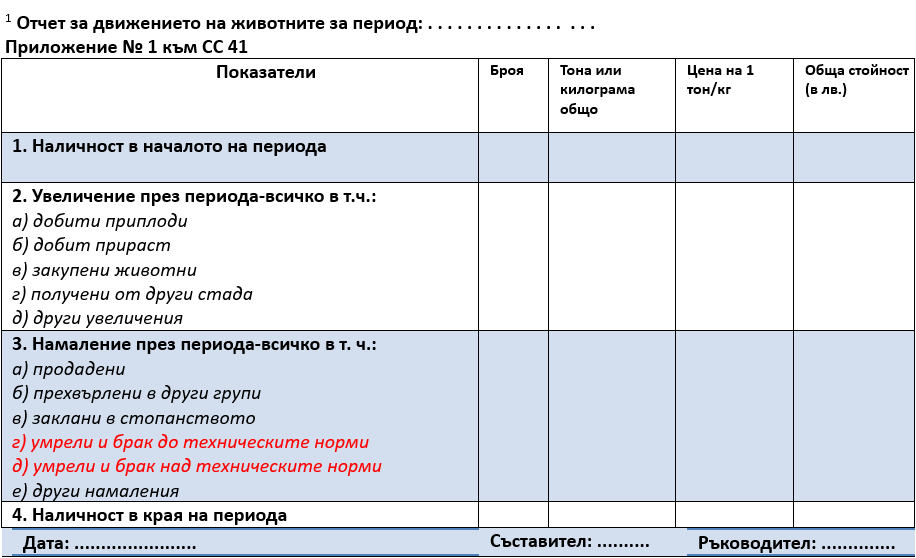

- Последно място в приложимите НСС, където можем да се натъкнем на думата „брак“ е изискването на точка 6.2 от СС 41 – Селско стопанство, по силата на което в приложението към годишния финансов отчет предприятията със селскостопанска дейност имат задължението да изготвят и да представят отчет за движението на животните (приложение № 1) и отчет за движението на животните по видове и възрастови групи (приложение № 2). Именно в точка 3 от Приложение № 1 към СС 41, където се представя намалението на животните през отчетния период, следва да се посочи в натурални и стойностни измерители умрелите и бракувани животни до техническите норми (буква „г“) и умрелите и бракувани животни над техническите норми (буква „д“)[1].

От направеното изследване на приложимото счетоводно законодателство най-общо можем да обобщим, че в действителност за счетоводни цели бракуването на активи, по подобие на смисъла, който се влага в неговото общожитейско понятие, се свързва с разходи:

- които предприятието планира да направи (когато се признава провизия, елемент на първоначалната оценка на ДМА, ДНМА или инвестиционен имот), или

- които предприятието в действителност прави, когато се освобождава и извежда от употреба даден актив.

Тоест като цяло, общият смисъл на брака на активи за счетоводни цели е свързан с прекратяване на очакваните икономически ползи от съответния актив (според нас в това число следва да включим и прекратяване на очакваните икономически ползи и от текущите активи в лицето на стоково-материалните запаси като материали, продукция, стоки и незавършено производство, без оглед на това, че в приложимият за целта СС 2 – Отчитане на стоково-материалните запаси думата „брак“ или производните на нея не се споменава), в резултат на което предприятието отписва този актив и на база на балансовата му стойност и получените полезни активи от бракуването, отчита резултата от освобождаването на актива в текущия финансов резултат – печалба или загуба.

Счетоводно отчитане брак на активи под формата на отписване, освобождаване и изваждане от употреба

След като определен актив (ДМА/материален запас) се продаде или в случаите, когато не се очакват бъдещи икономически ползи и изгоди от неговото използване (както и при освобождаването му), същият следва да се отпише от баланса. В този смисъл отписването на ДМА за целите на счетоводната отчетност настъпва и в случаите когато от актива не се очакват да се получат бъдещи икономически ползи от неговото използване и спазвайки изискванията на точка 11.1 от СС 16 – Дълготрайни материални активи, бракуваният ДМА следва да се отпише.

Отписване е налице и по отношение на бракувания ДНМА в съответствие с изискването на точка 8.2, буква „д“ от СС 38, като в стандарта за нематериалните активи изрично се уточнява, че разликата между балансовата стойност и стойността на получените в резултат на бракуването активи се отчита като печалба или загуба. Подобно счетоводно третиране, отчитане и представяне следва да се приложи и по отношение на бракуваните стоково-материални запаси, дори и да липсва подобен изричен текст в приложимия за целта СС 2.

Водени от идеята за спазване на принципа на документалната обоснованост, за всеки един от случаите на освобождаване от активи предприятието трябва да създаде документ, който да служи като основание за отписване на актива от баланса му. За продажбите това би могъл да бъде договор за продажба, фактура за продажба. В случаите когато от съответния ДМА не се очакват бъдещи икономически изгоди, документирането на това очакване на ръководството на предприятието най-удачно би било да се оформи като Протокол за бракуване. Именно с физическото унищожаване на съответния ДМА на практика се материализира неговото освобождаване от патримониума на предприятието и се реализира очакването за липса на бъдещи икономически ползи. В случай на замяна, липса, дарение или друга форма на безвъзмездно предаване на актива за предприятието е налице освобождаване от съответния ДМА/ДНМА или материален запас и съответно основание за отписването на същия от баланса (счетоводните регистри).

При бракуването на актив тъй като предприятието не очаква бъдеща икономическа полза от неговото използване, активът следва да се отпише, като съответната стопанска операция следва да се документира с първичен счетоводен документ по смисъла на чл. 6, ал. 3 от Закона за счетоводството, засягащ само дейността на предприятието. Актът за брак следва да бъде съставен от технически грамотни лица, представящи действително настъпилите процеси и събития, който първо се утвърждава от ръководството и след това се предава в счетоводния отдел за неговото счетоводно представяне.

При съставяне на протоколите за брак се прилагат утвърдените вътрешни правила в самото отчитащо се предприятие. С цел спазване на изискването за документална обоснованост, а и за доказателствена тежест при последващ данъчен контрол в протокола за бракуване на съответния актив е необходимо да се попълнят правилно и обективно следните данни:

А) Ясно и точно идентифициране на актива. Това изисква ясно да се посочи ДМА (ДНМА на неговият технически носител) или стоково-материалният запас, който подлежи на бракуване и унищожаване. За целта следва да се посочат характеристики като инвентарен номер, партиден номер, номенклатурен номер, счетоводна сметка/подсметка по която се отчита актива, вид, количества, мерна единица и др.п.

Б) Причини за брака. При попълването на тази информация следва кратко и точно да се посочат основанията за бракуване. Не са коректни изрази от рода на “не се ползва”, “напълно изхабен” и пр. Тук следва да се посочи конкретната причина, поради която от съответния актив не се очаква бъдещи изгоди от неговото използване. При необходимост се търси мнението на специалист за специфични активи.

В) Има ли виновно или друго длъжностно лице. Тази информация е от изключително важно значение за счетоводното отразяване брака на активи. Комисията по бракуване на актива отговаря на този въпрос съобразно разполагаемата информация с “да” или “не”. Ако отговорът е “да”, се посочва конкретното лице, ако е известно. Това ще даде информация на ръководителя при утвърждаване на протокола да вземе правилно решение за вината.

Г) Как да се осъществи ликвидацията на бракувания актив. Тук комисията по бракуване на актива предлага своето виждане по физическото освобождаване например: разрушаване, изравняване със земята, разкомплектоване, начупване, изгаряне, предаване като отпадък (скрап), използване в други дейности на предприятието и пр. На база на тази информация ръководителят на предприятието при самото утвърждаване на протокола за бракуване на актива се разпорежда за начина на ликвидация/физическо унищожаване.

Протоколът за брак може да представлява документална обоснованост на стопанската операция само ако е утвърден от ръководството на предприятието. Едва след неговото утвърждаване същият може да служи като основание за вземане на съответните счетоводни операции и респективно счетоводно представяне в съответствие с възприетата счетоводна база.

Възможни са два основни варианта:

- брак за сметка на предприятието; и

- брак за сметка на определено лице

1. Брак за сметка на предприятието

Бракуването на стоково-материалния запас или дълготрайния актив (вкл. и инвестиционния имот) за сметка на предприятието представлява намаление на икономическите ползи през отчетния период под формата на намаление на активи, което води до намаление на собствения капитал на предприятието, различно от това свързано с разпределения между собствениците на капитала. По този начин бракуването на тези активи напълно покрива условията за признаване на текущ счетоводен разход съгласно Общите разпоредби към НСС. Ето защо в своите хронологични счетоводни регистри бракуването на активи за сметка на предприятието може да се представи посредством следното примерно счетоводно записване:

Дебит сметка Други разходи

Аналитична подсметка – брак на активи

Кредит сметка Материали

Кредит сметка Стоки

Кредит сметка Продукция

Кредит сметка Незавършено производство

Кредит сметка ДМА/ДНМА

Кредит сметка Инвестиционни имоти

Когато за бракувания актив е налице натрупана амортизация до момента, при отписване на актива се отписва и начислената до момента амортизация за сметка на първоначалната стойност на актива. Съставя се следното примерно счетоводно записване:

Дебит сметка Амортизация на ДМА/ДНМА

Кредит сметка ДМА/ДНМА

Кредит сметка Инвестиционни имоти

Пример 1: Предприятие произвеждащо дрехи по време на своята годишна инвентаризация на активите, проведена към датата на съставяне на ГФО, установява негодност на 350 метра вълнен плат (наяден от молци) и техническа негодност на шевна машина, която в предходните 2 години е била ремонтирана, но комисията по инвентаризация предлага на управителя същата да се бракува тъй като констатираните дефекти по задвижването ѝ не подлежат на по-нататъшно отстраняване. Управителят на предприятието утвърждава бракуването на материалния запас и на производствената машина да стане за сметка на предприятието. По повод фактическото унищожаване на активите управителят се разпорежда, вълненият плат да бъде изхвърлен на депото за отпадъци, докато шевната машина да се предаде на скрап. Към протокола за брак в последствие са добавени доказателствени материали за унищожаването на активите (кантарна бележка от депото за отпадъци и фактура за продадено количество черни метали от предприятие, притежаващо лиценз за изкупуване и оползотворяване на черни и цветни метали).

Към края на отчетния период (календарен месец) през който предприятието документира бракуването на активите, същите имат следните стойности:

- Отчетна (балансова) стойност на 1 метър от бракуваният вълнен плат в размер на 10 лева;

- Отчетна (първоначална) стойност на шевната машина в размер на 18 000 лева, начислена до момента амортизация в размер на 15 000 лева и балансова стойност в размер на 3 000 лева.

От продажбата на шевната машина като скрап (продажба на черни метали) дружеството е получило 300 лева.

В хронологичните счетоводни регистри на отчитащото се предприятие са съставени следните счетоводни записвания:

- За отписване на бракувания вълнен плат:

Дебит сметка Други разходи - 3 500 лева

Аналитична подсметка – брак на МЗ

Кредит сметка Материали - 3 500 лева

Аналитична подсметка – 350 кг. х 10 лв. от съответният вид вълнен план с номенклатурен номер ХХХХХ

- За отписване на бракуваната шевна машина:

Дебит сметка Други разходи - 3 000 лева

Аналитична подсметка – брак на ДМА

Дебит сметка Амортизация на ДМА - 15 000 лева

Аналитична подсметка – амортизация на съответната машина с инвентарен номер XYXYXY

Кредит сметка ДМА - 18 000 лева

Аналитична подсметка – съответната машина с инвентарен номер XYXYXY

- За получените средства от продажбата на бракуваната машина като скрап:

Дебит сметка Парични средства - 300 лева

Кредит сметка Други приходи от продажби - 300 лева

| Считам, че на основание чл. 80, ал. 2, т. 3, буква „в“ от ЗДДС (по отношение на бракувания материален запас) и чл. 80, ал. 2, т. 4 от ЗДДС (по отношение на бракувания ДМА), за извършеното бракуване не се прави корекция на приспаднатия данъчен кредит, поради което не е и налице счетоводно записване по повод разчетите с ДДС. (Бел ред. Вж. още по повод документиране при бракуване на ДМА в материала: "ЗДДС. Относно документиране на брак на ДМА".) |

2. Брак за сметка на определено лице (начет)

2.1. Бракуването на стоково-материалния запас за сметка на определено лице изисква наред с отписването на бракувания актив да се признае друг актив под формата на вземане от съответното лице, за чиято сметка е отнесен бракът на актива. При тази фактическа ситуация не е налице намаляване на икономическите изгоди под формата на намаление на активи, тъй като в случая имаме трансформация на един актив (бракуваният материален запас) в друг актив (вземане от начетеното лице). Ето защо в своите хронологични счетоводни регистри бракуването на активи за сметка на претенции за възстановяване на бракуваният актив от трето лице (може да е служител на фирмата или може да е контрагент на отчитащото се предприятие) може да се представи посредством следното примерно счетоводно записване:

Дебит сметка Други вземания

Аналитична подсметка – начети или рекламации

Кредит сметка Материали

Кредит сметка Стоки

Кредит сметка Продукция

Кредит сметка Незавършено производство

Пример 2: Предприятие произвеждащо бои и лакови покрития по време на своята годишна инвентаризация на активите, проведена към датата на съставяне на ГФО установява негодност на 17 кг зелена блажна боя, като причината за това е небрежно съхранение на продукцията от страна на материално отговорното лице (незатворен капак на бака). Ръководството утвърждава протокола за брак на материалния запас за сметка на виновното материално отговорно лице, като същото е начетено да възстанови похабената и негодна продукция по нейната продажна цена в размер на 15 лева за 1 кг. без ДДС. Отчетната (балансова) стойност на бракуваният материален запас от съответният вид е 13 лева за 1 кг. Тъй като при брак на активи, отнесен като начет (вземане) от материално отговорно лице не попадаме в ситуация на типичен брак на активи, за който следва да се прави корекция на ползвания данъчен кредит, стопанската операция за целите на ЗДДС по-скоро следва да се разглежда като доставка на стока в полза на начетеното лице, поради което дружеството следва да начисли 20% ДДС върху стойността на начета, определена на пазарни нива в размер на 255 лева (17 кг. х 15 лева без ДДС пазарна цена = 255 лв. данъчна основа) или начисленото ДДС ще е в размер на 51 лв. (255 лв. х 20% = 51 лв.)

В хронологичните счетоводни регистри на отчитащото се предприятие са съставени следните счетоводни записвания:

- За отписване на бракуваната продукция и отчитането и като вземане от виновното материално отговорно лице:

Дебит сметка Вземания по начети - 306 лева

Кредит сметка Материали - 221 лева

Аналитична подсметка – 17 кг. х 13 лв. от съответният вид блажна боя с номенклатурен номер ХХХХХ

Кредит сметка Ценови разлики по липси и начети - 34 лева

Кредит сметка Разчети за ДДС при продажби - 51 лева

- За фактическото възстановяване на паричните средства от начета от страна на материално отговорно лице:

Дебит сметка Парични средства - 306 лева

Кредит сметка Вземания по начети - 306 лева

- За признаването на прихода от начета в периода на действителното му заплащане от страна на начетеното лице:

Дебит сметка Ценови разлики по липси и начети - 34 лева

Кредит сметка Други приходи - 34 лева

Аналитична подсметка – ценови разлики по липси и начети

(Обръщаме специално внимание на обстоятелството, че съгласно изискванията на точка 4. Ценови разлики по липси и начети към приложение Г. Други случаи на признаване на приходи от приложимият за целта СС 18 – Приходи, признаването на прихода от ценовите разлики при установените липси и начети следва да стане в момента на действителното заплащане на начета от страна на лицето. Тоест в случая момента на признаване на прихода изцяло е обвързан с входящият паричен поток в предприятието, което е едно отстъпление от общоприетият принцип на начисляването, възприет в НСС за признаване на приходите).

2.2. Бракуване на ДМА за сметка на определено лице (начет) изисква малко по-различно счетоводно представяне от това, описано по-горе в точка 2.1 по отношение на материалните запаси, тъй като точка 10.1 от приложимия за целта СС 16 – Дълготрайни материални активи изисква при получени от трети лица компенсации по повод на унищожени, повредени или загубени ДМА, цялата получена компенсация да се признае като приход, а направените разходи за отстраняване на щетата (в т.ч. според автора и балансовата стойност на съответният ДМА) следва да се признае като текущ счетоводен разход. Съобразявайки се обаче с изискванията на точка 4, раздел Г от приложението към СС 18, частта от прихода, представляващ ценовата разлика по липсата или начета ще се отложи и признае на по-късен етап, едва когато начетеното лице възстанови на предприятието начета.

Пример 3: Предприятие произвеждащо бои и лакови покрития по време на своята годишна инвентаризация на активите, проведена към датата на съставяне на ГФО установява негодност на кантар (ДМА), като причината за това е небрежно използване на ДМА от страна на материално отговорното лице. Ръководството утвърждава протокола за брак на ДМА за сметка на виновното материално отговорно лице, като същото е начетено да възстанови повредения ДМА по неговата справедлива (пазарна) стойност в размер на 1 000 лева без ДДС. Към края на календарния месец на утвърждаване на брака на ДМА за сметка на виновното материално ДМА има следните стойности – отчетна стойност в размер на 1 000 лева, начислена до момента амортизация в размер на 400 лева и балансова стойност в размер на 600 лева.

В хронологичните счетоводни регистри на отчитащото се предприятие са съставени следните счетоводни записвания:

- За отписване на бракувания ДМА в съответствие с изискванията на точка 10.1 от СС 16:

Дебит сметка Амортизация на ДМА - 400 лева

Аналитична подсметка – амортизация на съответната машина с инвентарен номер ZOZOZO

Дебит сметка Други разходи - 600 лева

Аналитична подсметка брак на ДМА

Кредит сметка ДМА - 1 000 лева

Аналитична подсметка –съответната машина с инвентарен номер ZOZOZO

- За отнасяне на брака на ДМА като начет към виновното материално виновно лице по неговата справедлива (пазарна) стойност от 1 000 лева, върху която дружеството следва да начисли дължимият 20% ДДС и отчитане на начета като приход съобразно изискванията на точка 10.1 от СС 16:

Дебит сметка Вземания по начети - 1 200 лева

Кредит сметка Други приходи - 600 лева

Аналитична подсметка брак на ДМА

Креди сметка Ценови разлики по липси и начети - 400 лева

Кредит сметка Разчети за ДДС при продажби - 200 лева

- За фактическото възстановяване на паричните средства от начета от страна на материално отговорно лице:

Дебит сметка Парични средства - 1 200лева

Кредит сметка Вземания по начети - 1 200 лева

- За признаването на част от начета (ценовата разлика) като приход в периода на действителното му заплащане от страна на начетеното лице:

Дебит сметка Ценови разлики по липси и начети - 400 лева

Кредит сметка Други приходи - 400 лева

Аналитична подсметка – ценови разлики по липси и начети

Счетоводно отчитане брак на активи, представляващ провизия (предполагаем разход) за демонтаж и изваждането от употреба на ДМА, като част от преките разходи за първоначално признаване на ДМА

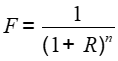

Съгласно изискванията на точка 4 от СС 16 – Дълготрайни материални активи, първоначално всеки ДМА следва да се оценява по неговата цена на придобиване. Според приложимия счетоводен стандарт цената на придобиване включва покупната цена, платените митни сборове, платените невъзстановими данъци, както и всички преки разходи, които са необходими за привеждането на актива в работно състояние в съответствие с неговото предназначение и очаквания от ръководството за носене на икономически изгоди. В точка 4.1 на СС 16 се изброяват кои разходи може да се считат за преки разходи, като според нас списъкът не следва да се приема за изчерпателен, а е по-скоро такъв, който може да насочи ръководството на предприятието да направи по надеждни преценки относно това, какво следва да се капитализира в стойността на първоначално признатият като ДМА актив. Именно в буква „е“ на точка 4.1 е посочено, че като преки разходи, необходими за привеждането на актива в работно състояние следва да се отчитат предполагаемите разходи до размера на начислената провизия за задължения за демонтаж и извеждане на актива от употреба под формата на брак на актива, намалени с предполагаемите приходи, които предприятието ще получи от по-нататъшното уреждане на актива при неговото бракуване. В допълнение предприятието следва да се съобрази с изискванията на точка 9.4 от СС 37 – Провизии, условни задължения и условни активи, според което когато ефектът от времевите разлики в стойността на разходите е съществен (а тук неимоверно ще бъде така, тъй като активът ще се използва 20 години и разхода по демонтажа и бракуването ще се извърши след минимум 20 години от въвеждането в експлоатация на ДМА), провизията следва да се начислява по сегашната стойност на разходите, които се очакват да бъдат направени. Тоест по сегашната стойност на оценените средства, като разликата до номиналната стойност следва ежегодно да се отчита като разход за лихви по метода на ефективния лихвен процент.

Пример 4: Предприятие закупува съоръжение, което следва да се монтира върху терен (земя). Покупната цена на съоръжението е 450 000 лева. За първоначалния монтаж на съоръжението предприятието заплаща сума на строително предприятие в размер на 50 000 лева. Предприятието очаква да използва съоръжението 20 години, като в края на неговия определен срок на годност съоръжението ще се бракува (събори), теренът следва да се изравни, като за целта предприятието предполага, че за физическото разрушаване на съоръжението ще са му необходими средства в размер на 17 000 лева, като се очаква от бракуването на ДМА да се получат под формата на продажба на скрап парични средства в размер на 2 000 лева. Тоест спазвайки изискванията на точка 4.1, буква „е“ от СС 16 дружеството следва да провизира нето стойността в размер на 15 000 лева (17 000 лева очакване разходи – 2 000 лева очаквани приходи = 15 000 лева нето очаквани разходи) като елемент на първоначалната оценка на придобитият ДМА.

При изчисляване на сегашната стойност на провизията в размер на 15 000 лева за период от 20 години предприятието определя, че присъщият лихвен процент е 1% годишно.

Използвайки формулата за дисконтов фактор  , където

, където

R - е лихвеният процент от 1%, тоест 0,01

n е броя на периодите - 20, дружеството определя неговата стойност както следва:

F = =1 / (1 + 0,01)20 = 1 / (1,01)20 = 1 / 1,220190033 = 0,819544475.

За да се изчисли настоящата стойност на сумата на провизията от 15 000 лева, следва нейният размер да се умножи по дисконтовия фактор 0,819544475 при което се получава стойността в размер на 12 293,17 лева (15 000 лв. х 0,819544475= 12 293,17 лв.). По този начин провизията към датата на първоначалната оценка на признатият ДМА следва да се признае в размер на 12 293,17 лева, а остатъка от 2 706,83 лева (15 000 лева – 12 293,17 лева = 2 706,83 лева), представляващо увеличаване на провизията за сметка на изменението стойността на парите във времето за следващите 20 години, следва да се отчете като разход за лихва.

В примера ще закръглим сумите и ще приемем, че сегашната стойност на предварително оценените разходи за разрушаване на ДМА са в размер на 12 300 лева, поради което разликата в размер на 2 700 лева до номиналната им стойност от 15 000 лева дружеството ежегодно по време на предварително определения 20-годишен срок на годност следва да се представя като текущ разход за лихва съгласно амортизационният план, съставен посредством използването на възприетият ефективен лихвен процент от 1%. При тези обстоятелства предприятието начислява провизия в размер на 12 300 лева по тяхната настояща стойност като елемент на преките разходи, необходими за привеждането на съответното съоръжение в работно състояние, съгласно очакванията на ръководството на предприятието.

В действителност съоръжението се ползва от дружеството 21 години и след това е бракувано (разрушено). При това положение към датата на бракуването на ДМА то е напълно амортизирано и неговата балансова стойност е нула лева. Дружеството плаща 16 500 лева във връзка с освобождаването на ДМА при неговото бракуване. За получените полезни отпадъци (скрап) дружеството получава парични средства в размер на 500 лева.

- За признаване на придобитото съоръжение като ДМА по неговата цена на придобиване съобразно изискванията на точки 4 и 4.1 от СС 16:

Дебит сметка ДМА - 510 000 лева

Аналитична подсметка –съответното съоръжение с инвентарен номер YYY

Кредит сметка Доставчици - 450 000 лева

Доставчик на съоръжението

Кредит сметка Доставчици - 50 000 лева

Строително предприятие

Кредит сметка Провизии за демонтаж на ДМА - 12 300 лева

- За признатите общо в размер на 2 700 лева разходи за лихви ежегодно по време на 20-годишния срок на начислената провизия

Дебит сметка Разходи за лихви - 2 700 лева

Кредит сметка Провизии за демонтаж на ДМА - 2 700 лева

- За отписване на ДМА при неговото бракуване след изтичане на 21 от предварително определеният 20 годишен срок на годност на ДМА

Дебит сметка Амортизация на ДМА - 510 000 лева

Аналитична подсметка – амортизация на съответното съоръжение с инвентарен номер YYY

Кредит сметка ДМА - 510 000 лева

Аналитична подсметка –съответното съоръжение с инвентарен номер YYY

За отчетените действително платени разходи за демонтажа, разрушаването на съоръжението и за заравняване на терена в размер на 16 500 лева, за които има създадена провизия в размер на 15 000 лева (12 300 лева още при първоначалното признаване на ДМА + 2 700 лева отчетени като разход за лихви по време на 20 годишният срок на провизията):

Дебит сметка Провизии за демонтаж на ДМА - 15 000 лева

Дебит сметка Други разходи - 1 500 лева

Аналитична подсметка – брак на ДМА

Креди сметка Парични средства - 16 500 лева

- За получените средства от продажбата на бракуваното съоръжение като скрап:

Дебит сметка Парични средства - 500 лева

Кредит сметка Други приходи от продажби - 500 лева

| Считам, че на основание чл. 80, ал. 2, т. 4 от ЗДДС (по отношение на бракувания ДМА), за извършеното бракуване не се прави корекция на приспаднатия данъчен кредит, поради което не е и налице счетоводно записване по повод разчетите с ДДС. |

Счетоводно отчитане брак на вещ която никога не е отговаряла на изискванията за признаване като актив

В ситуации при които още при придобиването (закупуването) на определена вещ (движима или недвижима) не се очакват никакви бъдещи икономически ползи от използването на вещта, независимо от търговско-правния характер на сделката, съответната част от покупката не следва да се признава като идентифициран и самостоятелен актив, тъй като покупката не отговаря на дефиницията за очаквани бъдещи икономически ползи, свързани със съответния актив. Тоест ако още със закупуването на определена вещ (обикновено в практиката тази хипотеза се проявява при закупуване на стари сгради) ръководството на предприятието знае че няма да я използва и не очаква бъдещи икономически ползи от нейното използване, а напротив – предприема действия по нейното разрушаване (бракуване) подобно действие за счетоводни цели не следва да се представя като бракуване на актив поради простата причина че според счетоводните стандарти първо съответната вещ следва да може да покрие изискванията за признаване като актив и едва след това при нейното освобождаване, когато от нея не се очакват бъдещи икономически ползи, нейното фактическо унищожаване ще може счетоводно да се представи като брак на актив. В такива стопански операции по-скоро покупката и последващото разрушаване на определена вещ (стока) няма самостоятелно счетоводно отчитане като идентифициран и контролиран актив, а по-скоро икономическата същност на сделката изисква тази покупка и разрушаването да се отчитат като първоначални преки разходи по придобиването и признаването на друг разграничим и самостоятелен актив.

Внимание! Съществува и друго виждане по въпроса, според което разходите по разрушаването на старата сграда следва да се капитализират към първоначалната оценка на строящата се в бъдеще сграда, което становище не се споделя от автора. Тоест със сигурност по този казус има две противоположни гледни точки, за което всяко едно предприятие следва да направи съответните преценки при спазване на приложимото счетоводно законодателство.

Пример 5: Предприятие закупува по силата на нотариално заверен договор за покупко-продажба два недвижими имота: земя и сграда построена върху самата земя (УПИ), като покупната цена на двата компонента – земя и сграда са определени отделно[2] както следва – земя в размер на 1 450 000 лева и сграда в размер на 350 000 лева. Икономическият смисъл на покупката е предприятието да изравни терена (земята) и върху него да построи 8 етажна жилищна сграда, която ще се продава като самостоятелни обособени апартаменти, гаражи и складови помещения. За разрушаването на сградата и заравняването на терена дружеството е изплатило на друго предприятие – подизпълнител възнаграждение в размер на 25 000 лева.

Икономическото съдържание на сделката се различава от правната форма в която сделката е облечена. От търговско-правна гледа точка дружеството става юридически собственик на два недвижими имота – земя и сграда. Икономическата същност на сделката е такава, че предприятието очаква икономически изгоди само от единия недвижим имот (земята), а от другия недвижим имот (сградата) не очаква бъдещи икономически ползи от неговото използване. Предприятията, съставящи своите финансови отчети по реда на НСС следва да се съобразяват с принципа на предимство на съдържанието пред формата, регламентиран в чл. 26, ал. 1, т. 8 от Закона за счетоводството, което определя последващите действия на предприятието, свързани със счетоводното отчитане на покупката и нейното представяне в ГФО.

След като е безспорно ясно и неоспоримо, че намерението на ръководството на предприятието е да събори сградата и да подготви терена така, че върху него да изгради нова сграда, критериите за отговаряне на определението за ДМА и за първоначално признаване на ДМА съгласно изискванията на СС 16 ще бъдат покрити само от единия компонент на покупката, а именно от недвижимият имот – земя (УПИ). Старата сграда върху земята не представлява покупка, от която дружеството ще очаква бъдещи икономически ползи, свързани с актива (третото кумулативно условие на точка 3.1, буква „в” от СС 16, което следва да е налице, за да може даден актив да се признае като ДМА), а напротив – тя би била пречка за построяването на сградата. В контекста на изискването за първоначална оценка на ДМА в съответствие с изискванията на точка 4 от СС 16 и предвид определянето на преките разходи, необходими за привеждане на актива в работно състояние, съгласно очакванията на ръководството по смисъла на точка 4.1 от СС 16 можем да кажем, че самата покупка на сградата, включително и последващите счетоводно отчетени разходи по бракуването (разрушаването и премахването) на ненужната сграда би представлявал разход, свързан с привеждане на актива – земя в съответствие с бъдещето използване на актива – терен за нов строеж. При тези обстоятелства покупната цена на сградата в размер на 350 000 лева и всички разходи по разрушаването на сградата и почистването на терена за новото строителство в размер на 25 000 лева ще представляват преки разходи, които следва да се включат при определяне на първоначалната оценка на ДМА – земя. Т.е. когато бракуването (разрушаването) на сграда е свързано с първоначалните разходи за привеждане на земята в състояние на строителна площадка, съгласно намеренията на ръководството на предприятието, тази стойност (вкл. и покупната цена на придобитите недвижими имоти) ще формира цената на придобиване на земята (терена), а сградата не би се признала като ДМА, защото първоначално не би отговорила на изискванията на приложимата счетоводна база за признаването ѝ като актив (липсва очакване на бъдещи икономически ползи, свързани с използването на сградата). В конкретната хипотеза първоначалната оценка на признаването на единствения актив като ДМА, който отговаря на критериите за признаване и оценяване ще се изчисли в размер на 1 825 000 лева (1 450 000 лв. + 350 000 лв. + 25 000 лв. = 1 825 000 лв.) за което в своите хронологични счетоводни регистри отчитащото се предприятие следва да състави следното счетоводно записване:

Дебит сметка Земя - 1 825 000 лева

Аналитична подсметка – УПИ с инвентарен номер XYZXYZ

Кредит сметка Доставчици - 1 800 000 лева

Доставчик на земя и сграда

Кредит сметка Доставчици - 25 000 лева

Подизпълнител разрушаване на сграда

Счетоводно отчитане разрушаване на част от актив, който не представлява брак на актива

Ако бракуването на активи следва да се свързва с физическото разрушаване и унищожаване на конкретната вещ, то не всяко разрушаване от икономическа гледна точка следва да се приема като бракуване на актив. В ситуации при които предприятието е признало даден ДМА съобразно изискванията на СС 16 и в последствие прави частично разрушаване на съответният актив с цел неговото усъвършенстване, реконструкция, обновление и модернизация, това разрушаване от икономическа гледна точка не следва да се представя като частично бракуване (освобождаване) от ДМА, а по-скоро би представлявало подобрение на признатия актив, което не следва да се отчита като текущ разход, а по-скоро следва да се капитализира и да увеличи балансовата стойност на конкретния ДМА. На основание изискването на точка 6.1 от СС 16, когато последващите разходи, дори и същите да включват част от разрушаване на актива (погрешно назован като бракуване на част от актива) водят до увеличаване на икономическата изгода над тази от първоначално оценената стандартна ефективност на съответния ДМА, тези разходи не следва да се отчитат като текущ счетоводен разход (т.е. не представляват разходи за бракуване/частично бракуване на актива), а следва да се капитализират в балансовата стойност на този актив.

Пример 6: Предприятие притежава сграда която използва за производствено помещение. През месец юни 2024 година съобразно съответните разрешителни за реконструкция и модернизация на недвижимия имот, издадени от компетентните за целта органи, дружеството разрушава две от външните стени на сградата, затваря една от вратите в помещението и достроява към сградата друго помещение, което ще се ползва като склад на произвежданата продукция. Към края на месеца през който са осъществени разрушителните дейности (погрешно е схващането те да бъдат назовани частично бракуване на сградата, тъй като не това е икономическото съдържание на предприетите от ръководството на предприятието действия), сградата има следните стойности: първоначална оценка в размер на 1 650 000 лева, начислена до момента амортизация в размер на 200 000 лева и балансова стойност в размер на 1 450 000 лева. За разрушителните дейности и подготовка на строителните дейности по разширяване и дострояване на производственото помещение дружеството е заплатило на строителното предприятие сума в размер на 25 000 лева. В рамките на следващите 6 месеца дружеството заплаща още 350 000 лева за дострояването и разширяването на сградата под формата на достроено помещение за складиране на произвежданата продукция.

Частичното разрушаване на сградата не представлява частично бракуване (освобождаване) от признатия ДМА (сграда). Напротив, икономическата същност на последващите разходи по разрушаването в размер на 25 000 лева и последващото дострояване на сградата в размер на 350 000 лева представляват последващи разходи по смисъла на точка 6.1 от СС 16, които предприятието прави с цел увеличаване на икономическите изгоди от използването на сградата, над първоначално оценената стандарта ефективност на признатият ДМА. Ето защо както разходите по разрушаване, така и последващите разходи по строежа следва да се капитализират към балансовата стойност на актива, за което в хронологичните счетоводни регистри на предприятието следва да се състави следното счетоводно записване:

Дебит сметка Сгради - 375 000 лева

Аналитична подсметка –съответната сграда инвентарен номер ZZZZZ

Кредит сметка Доставчици - 25 000 лева

Разрушаване на част от сградата

Кредит сметка Доставчици - 350 000 лева

Допълнително дострояване на сградата

Счетоводно отчитане на технологичния брак

От счетоводна гледна точка технологичният брак представлява допълнителен разход за материал над предварително одобрените планови норми, който се влага в производствения процес с оглед произвеждането на планираното количество продукция. Тоест, ако за 10 броя продукция съгласно утвърдените разходни норми (рецепти) е необходимо влагането на 5 килограма от материал „А“, в резултат на технологичния брак на материала/продукцията, дружеството е вложило 6 килограма от материал „А“ за производството на 10 броя годна и окачествена продукция, именно допълнително вложеният 1 кг. материал „А“ следва да се разглежда като технологичен брак. Авторът няма да навлиза подробно в тази материя (същата заслужава да бъде предмет на отделен и разширен коментар), тъй като същата може да има различни нюанси и в резултат на това счетоводното отчитане следва да бъде в контекста на направените преценки за всяка една конкретна ситуация.

В най-общи линии можем да обобщим, че когато разходът за технологичен брак е в границите на допустимия и определен с техническа документация от страна на предприятието разход, то същият всъщност следва да се отчете като част от самия производствен процес (разход за материал). В случаите когато отчетеният технологичен брак превишава допустимите норми, определени с технологичната документация за съответното производство или дейност, ръководството на предприятието отново следва да прави преценка дали следва да отчита това превишение като:

- разход за брак на материални запаси за сметка на предприятието, или

- ще отнесе брака като начет от материално отговорно лице.

Пример 7: Предприятие произвежда бои и лакови покрития. Съгласно утвърдените фирмени рецепти за производството на 1 000 кг. от боя „Алфа“, е необходимо да се вложат 500 литра от материал „А“. В рамките на производствения процес част от незавършеното производство става негодно за по-нататъшната му обработка, поради което за планираното производство на 1 000 кг. от боя „Алфа“ в действителност се влагат допълнително 5 литра от материал „А“. Отчетната (балансова) стойност на стоково-материалният запас – материал „А“ е в размер на 10 лева. Съгласно утвърдената техническа документация за съответното количество производство на боята „Алфа“ – 1 000 кг., преразходът на материал до 3% (3% х 500 литра = 15 литра допустим технологичен брак) е напълно допустим и попада в рамките на обичайното количество, което може да бъде допълнително (повторно) вложено като част от производствения процес (технологичен брак в пределните норми). Тоест в случая имаме допълнително вложени 5 кг. от материал „А“, при условия, че за производството на 1 000 кг. боя „Алф“ техническата документация допуска да се вложат допълнително 15 кг. от материал „А“ (500 кг. х 3% = 15 кг.).

Ето защо в своите хронологични счетоводни регистри технологичният брак в рамките на допустимите норми и технологична документация се представя посредством следното примерно счетоводно записване:

Дебит сметка Разходи за материали - 50 лева

Аналитична подсметка – технологичен брак в рамките на допустимите норми

Кредит сметка Основни материали - 50 лева

Аналитична подсметка 5 кг. от материал „А“ х 10 лева

| Считам, че на основание чл. 80, ал. 2, т. 3, буква „а“ от ЗДДС, корекции на ползвания данъчен кредит по реда на чл. 79 от закона не се извършват в случаите на доказано или потвърдено унищожаване, включително изхвърляне на стоки по начин, който води до необратимото им изчезване в резултат на технологичен брак в допустимите норми, определени с технологичната документация за съответното производство или дейност. |

[1] Отчет за движението на животните за период: . . . . . . . . . . . . . . . . .

Приложение № 1 към СС 41

[2] Обичайно в практиката при подобни сделки цената на закупените земя и сгради е определена общо, което не е от особено значение предвид обстоятелството, че същата няма да се налага да бъде разделяна на два компонента и обстоятелството че при покупката следва да се признае само един разграничим актив, от който предприятието ще очаква бъдещи икономически изгоди от неговото използване, а именно активът земя.