Промени в правилата за класификация на пасивите като текущи или нетекущи при прилагане на МСС

Промени в правилата за класификация на пасивите като текущи или нетекущи при прилагане на МСС

Георги Николов, д-р по икономика, д.е.с., регистриран одитор

Актуално към 01.07.2024 г.

Въведение

Разграничението и отделното представяне на нетекущите oт текущите пасиви на предприятието играе важна роля при оценката на неговата финансова стабилност.

Класификацията на пасивите като текущи или нетекущи позволява да се направи смислена съпоставка на стойността на:

- активите, които се очаква да бъдат реализирани в рамките на текущия оперативен цикъл на предприятието, със стойността на

- задълженията, които трябва да бъдат уредени през същия период.

Тази информация опосредства оценката на ликвидността и платежоспособността на предприятието, нуждите му от допълнително финансиране и вероятността за успешно получаване на такова финансиране.

На пръв поглед изглежда, че подходящото разграничение между текущи и нетекущи пасиви представлява една относително лесна задача.

Възприетият в МСС 1 Представяне на финансови отчети подход е съдържателно да се дефинират текущите пасиви на предприятието, което превръща нетекущите пасиви в остатъчна категория.

Предприятието класифицира даден пасив като текущ, когато (пар. 69):

а) очаква да уреди пасива в своя нормален оперативен цикъл;

б) държи пасива предимно с цел търгуване;

в) пасивът следва да бъде уреден в рамките на дванадесет месеца след края на отчетния период; или

г) в края на отчетния период предприятието няма правото да отсрочва уреждането на пасива за най-малко дванадесет месеца след края на отчетния период.

Първите три признака за класификация са относително оеднозначни и прилагането им не създава особени затруднения в практиката.

Най-спорен се явява четвъртият признак, касаещ правото за отсрочване на падежа на даден пасив за най-малко дванадесет месеца след края на отчетния период.

Формиралата се противоречива практика по този въпрос мотивира Съвета по Международни счетоводни стандарти (СМСС) да пристъпи към разработване на изменение на МСС 1 с цел приложимите към класификацията на пасивите изисквания да бъдат пояснени, а не фундаментално променяни.

Противно на първоначалните очаквания работата по проекта продължава много дълго[1], като през това време разбирането на СМСС по някои въпроси постепенно еволюира, а по други – радикално се променя[2].

В края на краищата резултатът от проекта е публикуван от СМСС на 23.01.2020 г. като изменение на МСС 1 с название „Класификация на пасивите като текущи или нетекущи“.

Още преди влизане в сила на изменението[3] обаче се налага определени аспекти от него да бъдат допълнително преработени.

Това се осъществява чрез ново изменение на МСС 1 („Нетекущи пасиви с договорни клаузи“), което е публикувано от СМСС на 31.10.2022 г.

Окончателните изменения на МСС 1 влизат в сила от 01.01.2024 г. и са приети за приложение в ЕС с Регламент (ЕС) № 2023/2822 от 19.12.2023 г.

Общият преглед на измененията на МСС 1 може да създаде погрешното впечатление, че те са изцяло редакционни.

Докато за част от тях това действително е така, някои промени биха могли да окажат съществено влияние върху счетоводната класификация на определени пасиви.

Целта на статията е да се очертаят и анализират практическите аспекти на промените в правилата за класификация.

В тази връзка основните въпросите по направените изменения на МСС 1 са условно обособени в следните три групи:

1. Право на отсрочване на падежа на задължението (т. 1)

2. Ефект от неспазване на договорни клаузи (т. 2)

3. Начин на уреждане на задължението (т.3)

1. Относно правото за отсрочване на задължението

1.1. Основен принцип

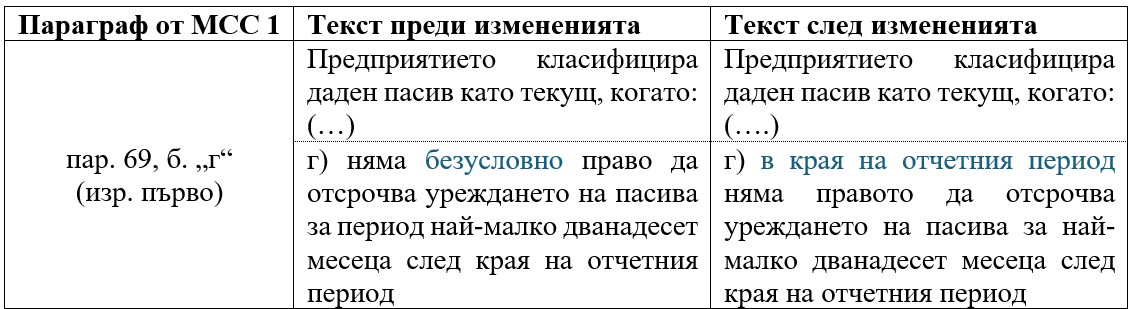

Основното правило във връзка с възможността за отсрочване на падежа на дадено задължение се съдържа в пар. 69, б. „г“, чийто текст преди и след измененията е следният:

Промените в основното правило са две.

Първо, отпада изискването правото на отсрочване на пасива за най-малко дванадесет месеца след края на отчетния период да е безусловно.

На практика много рядко правото на отсрочване на дадено задължение е безусловно[4]. Обикновено това право е обвързано с изпълнението на редица допълнителни условия като задължение за предоставяне на допълнително обезпечение, съобразяване с определени ограничения относно основния предмет на дейност, структурата на собствеността и управлението, поемането на нов дълг и други.

За да може това правило все пак да има някакво практическо значение, с течение на времето са възникнали и са се наложили различни негови тълкувания.

Например, правото да се отсрочи дадено задължение се интерпретира като безусловно, когато в края на отчетния период са изпълнени всички условия, с които предприятието е трябвало да се съобрази, и:

- нищо повече (т.е. правото се счита за безусловно до момента на нарушаване на някое от условията);

- бъдещото спазване на условията е изцяло под контрола на предприятието;

- практически е невъзможно условията да бъдат нарушени в следващите 12 месеца и

- други подобни.

За справяне с този проблем е взето единственото възможно решение да се премахне изискването правото за отсрочване на задължението да бъде безусловно.

Второ, в основното правило е добавено пояснение, че правото на предприятието за отсрочване на задължението трябва да съществува в края на отчетния период.До момента това правило се извеждаше по тълкувателен път от примерите в пар. 74 и пар. 75[5] , но сега вече то е част и от общия принцип за класификация.

1.2. Поясняващи правила

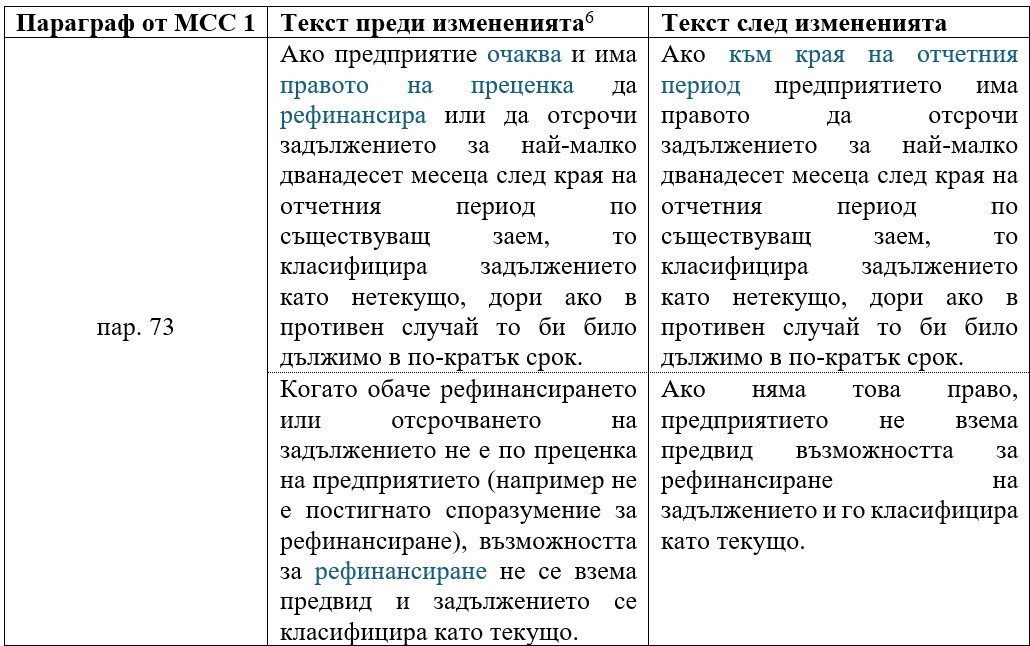

По-съществени като че ли са направените изменения в пар. 73, чиято цел е да се илюстрира прилагането на основният принцип за класификация:

Добавянето на израза „към края на отчетния период“ в изменения текст на пар. 73 има за цел постигането на синхрон с основното правило.

Редакционна е и замяната на двусмисленото понятие „право на преценка“ (discretion) с по-ясния термин „право“ (right).

Останалите промени може да се определят като промени по същество.

(а) Възможност за рефинансиране на задължението

Съгласно текста на пар. 73 преди промените при класификацията на дадено задължение като нетекущо предприятието трябваше да вземе под внимание както възможността за неговото отсрочването („roll over“), така и за рефинансирането („refinance“) му.

Приемаше се, че употребата на два различни термина („отсрочване“ и „рефинансиране“) е целенасочена, тъй като те имат различно значение[7]:

- под отсрочване следва да се разбира единствено изместването напред във времето на падежа на дадено задължение към същия кредитор при непроменени други условия, докато

- рефинансиране означава замяна на съществуващо задължение с ново, като новото задължение може да е и към друг кредитор (т. нар. на правен език активна субективна новация).

С прецизирането на разпоредбата на пар. 73 терминът рефинансиране отпада, което на практика стеснява възможностите за класификация на дадено задължение като нетекущ пасив.

Пример 1

На 01.07.2020 г. предприятие е получило петгодишен банков заем от Банка А с падеж 30.06.2025 г. Главницата по заема се погасява еднократно на падежа.

През м. декември 2024 г. предприятието е постигнало споразумение с Банка Б за рефинансиране на съществуващото му задължение към Банка А.

При уреждане на задължението към Банка А и поемането на новото задължение към Банка Б предприятието няма нито да прехвърли, нито да получи парични средства или други активи.

На 30.06.2025 г. Банка Б директно ще преведе сумата на дължимата главница по заема на Банка А.

Падежът на новото задължение на предприятието към Банка Б ще е 30.06.2029 г.

При тези обстоятелства до промените в МСС 1 можеше да се защитава тезата, че към 31.12.2024 г. задължението на предприятието към Банка А е нетекущо, тъй като към края на отчетния период предприятието вече е сключило споразумение за рефинансирането му за най-малко дванадесет месеца след края на отчетния период.

След направените промени в МСС 1 задължението към Банка А категорично се трябва да се класифицира като текущ пасив.

(б) Очаквания на ръководството

Втората по-съществена промяна в пар. 73 е, че очакванията на предприятието за момента на уреждане на дадено задължение вече не се вземат под снимание при класификацията му (отпада текстът: „ако предприятието очаква (…) да отсрочи“).

Тази промяна е доразвита в новия пар 75А, според който класификацията на даден пасив не зависи от вероятността, че предприятието ще упражни правото си да отсрочи уреждането на пасива за най-малко дванадесет месеца след края на отчетния период.

Следователно, ако предприятието има право да отсрочи дадено задължение за поне дванадесет месеца след края на отчетния период, задължението се класифицира като нетекущ пасив дори ако ръководството възнамерява или очаква то да бъде уредено по-рано.

В тази връзка е добавено допълнително изискване за оповестяване на пасивите, които към края на отчетния период са били класифицирани като нетекущи, но са били погасени до датата на одобряване на финансовите отчети (пар. 76, б. „г“ (нова)).

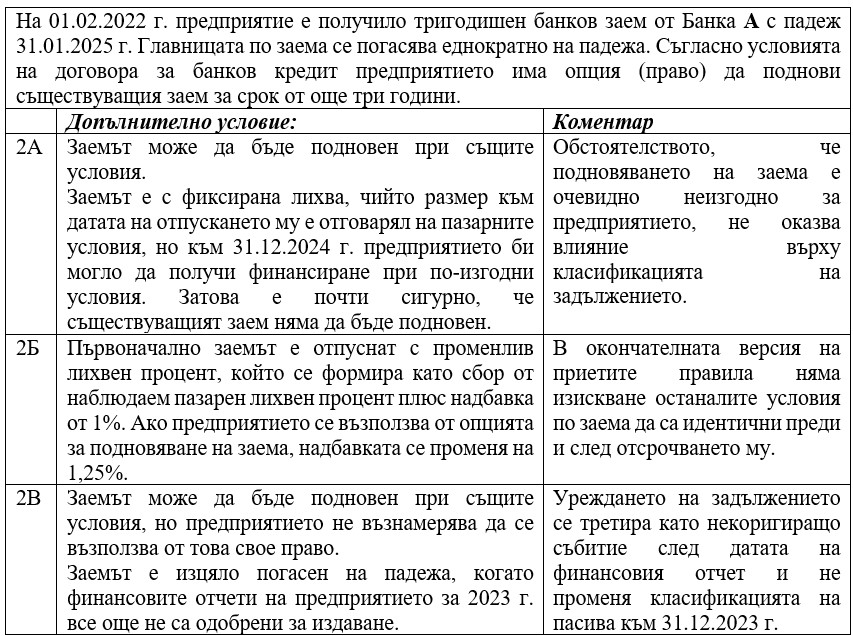

Пример 2

На 01.02.2022 г. предприятие е получило тригодишен банков заем от Банка А с падеж 31.01.2025 г. Главницата по заема се погасява еднократно на падежа.

Съгласно условията на договора предприятието има опция (право) да поднови съществуващия заем за срок от още три години.

Предприятието няма намерение да подновява заема.

Във финансовия отчет на предприятието за 2023 г. полученият заем трябва да се класифицира като нетекущ пасив (докато по старите правила подходящата класификация би била в раздела на текущите пасив).

Задължението би трябвало да се класифицира като нетекущ пасив и в следните вариации на примера:

Следвайки същата посока на разсъждения, правото на предприятието предсрочно да уреди дадено свое дългосрочно задължение не влияе върху класификацията на задължението до момента на упражняване на правото.

Пример 3

На 01.02.2024 г. предприятие е получило петгодишен банков заем от Банка А с падеж 31.01.2029 г. Главницата по заема се погасява еднократно на падежа.

Съгласно условията на договора предприятието има опция (право) във всеки един момент да погаси предсрочно задължението си, без да дължи неустойка.

Със заемът е финансирана покупката на инвестиционен имот.

През м. декември 2024 г. предприятието е продало инвестиционния имот. И възнамерява да използва постъпленията от продажбата на имота за предсрочно погасяване на заема.

Погасяването на заема дори е взето под внимание при определяне на среднопретеглената цена на капитала за целите на извършения тест за обезценка на дълготрайните активи на предприятието към 31.12.2024 г.

През м. януари 2025 г. (преди финансовите отчети на предприятието да са одобрени за издаване) купувачът на имота превежда дължимата на предприятието сума.

С получените средства предприятието упражнява правото си за предсрочно погасяване и урежда задължението си към Банка Б.

Към 31.12.2024 г. предприятието трябва да класифицира задължението си към Банка Б като нетекущо.

Тази класификация не се влияе от обстоятелствата, че:

- очакваното погасяване на задължението е взето под внимание при изчисление на параметрите в теста за обезценка на активите на предприятието ;

- заемът е реално погасен преди финансовите отчети да са одобрени за издаване.

Погасяването на заема през м. януари 2025 г. се оповестява като некоригиращо събитие след датата на финансовия отчет по реда на МСС 10 Събития след края на отчетния период.

Класификацията на задълженията като нетекущи в двата примера по-горе изглежда нелогична, но според СМСС по този начин по-добре се изпълнява целта на отчета за финансовото състояние, a именно:

- да се представят достоверно правата и задълженията на предприятието към края на отчетния период,

- а не непременно да се даде индикация за бъдещите промени в тях спрямо очакванията и намеренията на ръководството[8].

(в) икономическо съдържание на правото за отсрочване

Третата промяна по отношение правото за отсрочване на дадено задължение се свежда пояснението, че това право трябва да е обосновано (пар. 72А, нов).

Смислово по-точният превод е, че правото за отсрочване на задължението трябва да има икономическо съдържание („must have substance“).

Изричното споменаване на тази базова постановка в правилата за класификация на пасивите има за цел да се насочи вниманието и да се направи препратка към поредица от изисквания на Концептуалната рамка:

- Достоверното представяне на правата и задълженията по даден договор предполага да се оцени действителното икономическо съдържание на всички негови условията с изключение на тези, които са лишени от икономическо съдържание (пар. 4.59 и пар. 4.60).

- Дадено условие е лишено от икономическо съдържание, ако то няма видим ефект върху икономическите характеристики на договора – например, права (включително опции), които притежателят няма практическа възможност да упражни (пар. 4.61).

Пример 4

На 01.02.2022 г. предприятие е получило тригодишен банков заем от Банка А с фиксиран годишен лихвен процент от 2% и падеж 31.01.2025 г. Главницата по заема се погасява еднократно на падежа.

Съгласно условията на договора предприятието има опция (право) да поднови съществуващия заем за срок от още три години.

Ако предприятието се упражни опцията си, лихвеният процент се променя на 25% годишно. Към 31.12.2024 г. пазарният лихвен процент по сходни заеми възлиза на 1,75%.

В разглеждания случай правото за подновяване на заема не е просто неизгодно за предприятието (както е в Пример 2Б), а упражняването на подобно право би противоречало на здравия разум. По-скоро може да се приеме, че договарянето на подобно право е лишено от икономическо съдържание, а с включването му в договора се цели нещо друго.

При тези обстоятелства правото за отсрочване на задължението, макар формално да съществува в договора, не трябва да бъде вземано под внимание при класификацията на задължението.

Към 31.12.2024 г. задължението трябва да се представи като текущ пасив.

2. Ефект от неспазване на договорни клаузи

Във всеки договор за заем се съдържат определени условия (наричани в МСС 1 „договорни клаузи“), чието неизпълнение води до предсрочна изискуемост на задължението.

Обикновено тези договорни клаузи са под формата на поредица от целеви финансови показатели, които предприятието се задължава да поддържа за срока на заема.

Основните правила, регламентиращи счетоводното третиране на нарушението на договорните клаузи, не са засегнати от промените на МСС 1:

- Когато предприятие наруши определено условие по споразумение за дългосрочен заем, в резултат на което задължението по заема стане предсрочно изискуемо, заемът следва да се класифицира като текущ пасив (пар. 74).

- Задължението се класифицира като текущо дори ако кредиторът се е съгласил – след края на отчетния период и преди одобрението на финансовите отчети – да не изисква незабавно плащане като последица от установеното нарушение на условието (пар. 74).

- За да може задължението по заема да се класифицира като нетекущ пасив, е необходимо:

- Кредиторът да се е отказал от правото си да изисква предсрочното погасяване на заема още преди края на отчетния период, или

- Кредиторът да се съгласил до края на отчетния период да предостави на предприятието гратисен период, приключващ най-малко дванадесет месеца след края на отчетния период, в рамките на който предприятието може да отстрани нарушението, и през който заемодателят не може да изиска незабавно погасяване на задължението (пар. 75).

Промените в тази област се свеждат до уточнението, че меродавни за класификацията на задълженията са само тези договорни клаузи, които трябва да бъдат спазени в края на отчетния период или преди него (пар. 72Б, нов).

Това уточнение може да изглежда излишно, но реално не е такова.

Да вземем за пример ситуация, при която предприятие, получило дългосрочен банков заем, трябва да отговаря на определено условие към 30.06 на всяка година.

Тогава в края на всеки отчетен период предприятието няма как да е сигурно дали на 30.06 на следващата година заемът няма да стане предсрочно изискуем поради евентуалното неспазване на договорната клауза.

При липсата на изрично правило би могло да се приеме, че в края на всеки отчетен период предприятието или би следвало винаги да класифицира задължението си като текущ пасив (тъй като е възможно то да стане изискуемо в рамките на следващите 12 месеца), или пък да се опитва да прогнозира бъдещото си финансово състояние или финансово представяне за следващите шест месеца.

Смисълът на новото правило е именно в това да се избегнат подобни ситуации.

За целите на класификацията на дадено задължение по получен заем[9] предприятието не трябва да изследва или прогнозира възможното бъдещо нарушение на договорни клаузи, които поначало се оценяват след края на отчетния период[10].

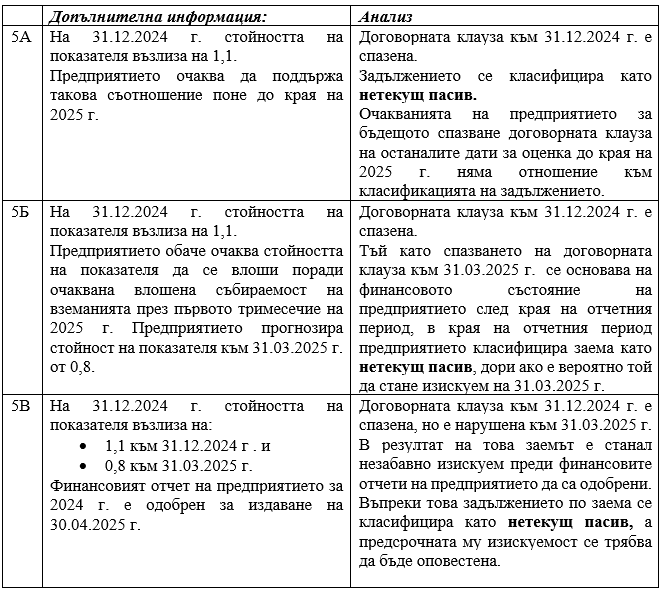

Пример 5

На 30.11.2024 г. предприятие е получило петгодишен банков заем с падеж 01.12.2029 г.

Главницата по заема се погасява еднократно на падежа.

В договора за заем се съдържа условие, според която предприятието се задължава да поддържа коефициент за обща ликвидност (изразяващ съотношението между текущите активи и текущите пасиви на предприятието) на стойност по-голяма или равна на 1,0 в края на всяко календарно тримесечие.

С други думи, стойността на показателя трябва да се оценява на четири различни дати през годината – 31.03, 30.06, 30.09 и 31.12., като първата оценка е на 31.12.2024 г.

Заемът става изискуем при поискване, ако този условието не е спазено на която и да е от тези дати.

Примерът се разглежда в различни хипотези:

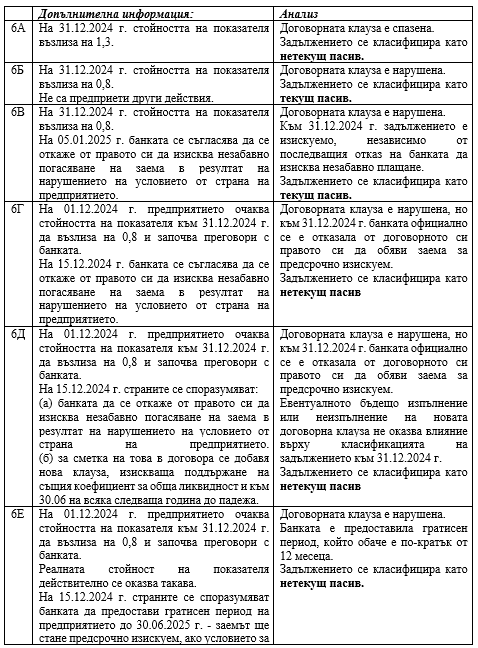

Пример 6

На 01.07.2024 г. предприятие е получило петгодишен банков заем с падеж 30.06.2029 г.

Главницата по заема се погасява еднократно на падежа.

В договора за заем се съдържа договорна клауза, според която предприятието се задължава да поддържа коефициент за обща ликвидност (изразяващ съотношението между текущите активи и текущите пасиви на предприятието) на стойност по-голяма или равна на 1,0 в края на всеки отчетен период.

При неспазване на условието заемът става незабавно изискуем.

Примерът се разглежда в различни хипотези:

Прави впечатление, че фактическата обстановка в примери 6Д и 6Е е доста сходна, а решенията им са коренно различни.

И в двата случая:

- Предприятието не изпълнява договорна клауза към 31.12.2024 г.;

- Добавя се допълнително изискване, което трябва да бъде изпълнено на 30.06.2025 г.

- Неизпълнението на изискването към 30.06.2025 г. ще доведе до незабавна изискуемост на заема.

Разликата е, че:

- В Пример 6Д:

- Банката безвъзвратно се е отказала от договорното си правото си да обяви заема за предсрочно изискуем поради установеното неизпълнение на условието към 31.12.2024 г.

- Добавена е нова договорна клауза, но тя засяга финансовото състояние на предприятието след края на отчетния период. По силата на новото правило на пар.72Б нейното очаквано изпълнение или неизпълнение не оказва влияние върху класификацията на заема към 31.12.2024 г. Задължението се класифицира като нетекущ пасив.

- В Пример 6Е:

- Банката не се е отказала от договорното си правото си да обяви заема за предсрочно изискуем поради установеното неизпълнение на условието към 31.12.2024 г., а просто е предоставила гратисен период от шест месеца, през който предприятието може да поправи допуснатото нарушение.

- Ако предприятието отново не изпълни условието към 30.06.2024 г., заемът ще стане предсрочно изискуем, но не поради неизпълнението на нова договорна клауза, а защото не е успяло да поправи своето неизпълнението на оригиналната клауза. Следователно в този случай не намира приложение новото правило на пар. 72Б.

- Тъй като предоставеният гратисен период е по-кратък от дванадесет месеца, задължението се класифицира като текущ пасив.

3. Начин на уреждане на задължението

Последната група промени на МСС 1 се отнася до класификацията на задължения, които могат да бъде уреден със собствени капиталови инструменти на предприятието (пар. 76Б).

Поради ограниченото приложение на този вид задължения у нас направените промени в тази област ще бъдат само маркирани.

Преди промените класификацията на даден пасив като текущ или нетекущ не се влияеше от условията, които по желание на кредитора биха задължили предприятието да уреди дадено свое задължение чрез издаване на собствени капиталови инструменти.

Съгласно новия пар. 76Б това правило продължава да се прилага единствено за тези задължения, които предприятието, при прилагане на изискванията на МСС 32 Финансови инструменти: представяне, е класифицирало като съставен финансов инструмент, състоящ се два компонента:

- финансов пасив (отразяващ договорно задължение за изплащане на определена парична сума) и

- капиталов компонент (опция за уреждане на задължението с фиксиран брой собствени акции).

Типичен пример за такъв вид съставни финансови инструменти са „класическите“ конвертируеми облигации, при които всяка облигация може да бъде заменена за фиксиран брой собствени акции.

Ако обаче условията за конвертиране на облигацията не отговарят на правилото за размяна на „фиксирана сума от дълга срещу фиксиран брой акции“, опцията за конвертиране следва да се отчита като диривативен финансов пасив (а не като собствен капитал).

В тези случаи потенциалното прехвърляне на собствени акции се счита за форма на уреждане на основния пасив (пар. 76А, б. “б“), която трябва да бъде взета под внимание за целите на класификацията му като текущ или нетекущ.

Заключение

Направените изменения на МСС 1 не са много на брой и като цяло изглеждат „козметични“.

Въпреки това, както вероятно стана ясно от изложеното по-горе, някои от тях биха могли да имат съществен ефект върху финансовите отчети на широк кръг предприятия, значително променяйки стойностите на редица важни финансови показатели.

В тази връзка е препоръчително всяко предприятие своевременно и преди края на 2024 г. да анализира и оцени дали и в каква степен то би било бъде засегнато от направените промени, за могат при необходимост да бъдат взети подходящи мерки.

[1] Внасянето на определени промени в правилата за класификацията на пасивите като текущи и нетекущи за пръв път се обсъжда от СМСС още през 2011 г. в рамките на проекта за Годишни подобрения на МСФО (цикъл 2010-2012 г.). Тогава предложените промени в МСС 1 не се приемат.

Вместо това през м. март 2013 г. се поставя началото на самостоятелен проект, който е изцяло посветен на тази проблематика. Проектът временно е замразен в периода от м. април 2016 г. до м. септември 2018 и приключва чак през м. януари 2020 г. – т.е. близо десет години след започване на работата по темата.

[2] В началото на проекта например СМСС изхождаше от разбирането, че очакванията на предприятието за момента на уреждане на дадено задължения трябва да играят важна роля в процеса на класификацията му. Впоследствие се наложи точно обратното разбиране.

[3] Първоначалната дата на влизане в сила на изменението беше определена на 01.01.2022 г., но след това два пъти беше отлагана – първо за 01.01.2023 г., а след това - за 01.01.2024 г.

[4] Виж пар. ОЗ48Г от Основанието за заключения към МСС 1.

[5] В пар. 74 и пар. 75 (непроменени) се разглеждат ситуации, в които дадено задължение е станало предсрочно изискуемо поради неизпълнение на договорни клаузи, но впоследствие кредиторът се е съгласил да не изисква незабавно плащане, или е предоставил гратисен период на предприятието.

[6] Между официалния превод на текста на пар. 73 от МСС 1 на български език преди и след измененията има и други дребни различия, които не съответстват на направени промени в оригиналния текст на стандарта. В таблицата новата стилистична редакция е пренесена и в текста на стандарта преди измененията, така че промените по същество да бъдат по-ясно откроими.

[7] IFRS Interpretation Committee Meeting November 2010, Staff Paper, Agenda Reference 11

[8] IASB Meeting November 2018, Agenda paper 29

[9] Пар. 72Б е приложим единствено към договорите за заем, но не и към други пасиви.

[10] За тези случаи е предвидено ново задължение за оповестяване на информация за риска задълженията да станат изискуеми в рамките на дванадесет месеца след отчетния период (пар. 76ЩА).