Промени в образеца на годишната данъчна декларация за облагане с корпоративен данък 2018 г.

Промени в образеца на годишната данъчна декларация за облагане с корпоративен данък 2018 г.

Цветана Янкова, данъчен експерт

Актуално към 17.01.2019 г.

Образецът на годишната данъчна декларация по чл. 92 от ЗКПО за данъчния финансов резултат и дължимия годишен корпоративен данък (ГДД) за 2018 г. [1] е незначително променен в сравнение с този за 2017 г., като промените се свеждат основно до обхвата на данъчно задължените лица, задължени да подават декларацията, и до обхвата на подлежащата на деклариране информация. Промените са следните:

1. Промени по отношение на кръга от лица, които са задължени да подават декларацията

Всъщност няма промяна в образеца на декларацията по отношение на кръга лица, които са задължени да подават същата, но е налице промяна в чл. 92, ал. 4 от ЗКПО, извършена със ЗИДЗКПО, обн. в ДВ, бр. 98 от 2018 г., в сила от 01.01.2019 г., чрез която се разширява този кръг. Касае се за стесняване на обхвата на предвиденото в ЗКПО освобождаване от задължение за подаване на годишна данъчна декларация от лица, които през съответния данъчен период не са осъществявали дейност по смисъла на Закона за счетоводството (ЗСч) [2]. Съгласно направеното допълнение в чл. 92, ал. 4 от ЗКПО годишна данъчна декларация се подава, когато за данъчния период, през който не е осъществявана дейност по смисъла на ЗСч, възникне задължение за корпоративен данък или данък върху разходите, както и когато данъчно задължено лице желае да декларира други данни и обстоятелства, предвидени в образеца на декларацията.

Пример за такава хипотеза е случаят, при който през 2018 г. изтичат 5 години от момента, в който е станало изискуемо задължение с 5 годишен давностен срок по смисъла на Закона за задълженията и договорите и през тази година задължението не е погасено или отписано за счетоводни цели. При това положение данъчно задълженото лице трябва да увеличи счетоводния финансов резултат за 2018 г. със сумата на задължението. Ако приемем, че през 2018 г. лицето не е отчело никакви разходи, то сумата на увеличението на счетоводния финансов резултат ще представлява данъчната основа за облагане с корпоративен данък.

Видно от примера, макар че данъчно задълженото лице не е осъществявало дейност през 2018 г., то дължи корпоративен данък в резултат на извършеното увеличение на счетоводния финансов резултат. Следователно то не е задължено да подава годишен отчет за дейността (ГОД) [3], но трябва да подаде годишна данъчна декларация, с която да декларира данъчния финансов резултат и дължимия годишен корпоративен данък.

Според предвиденото в чл. 92, ал. 4 от ЗКПО няма пречка да се подаде декларация и когато данъчно задълженото лице желае да декларира други данни, предвидени в образеца на ГДД. Например, въпреки че не е осъществявало дейност по смисъла на ЗСч през 2018 г., лицето е формирало загуба за пренасяне [4] и желае да декларира нейния размер.

2. Промени по отношение данните, които се декларират в декларацията

За по-лесно възприемане на промените същите ще бъдат маркирани в съответните таблици от утвърдения образец на декларацията.

2.1. Промени в Част І – Данни за декларацията:

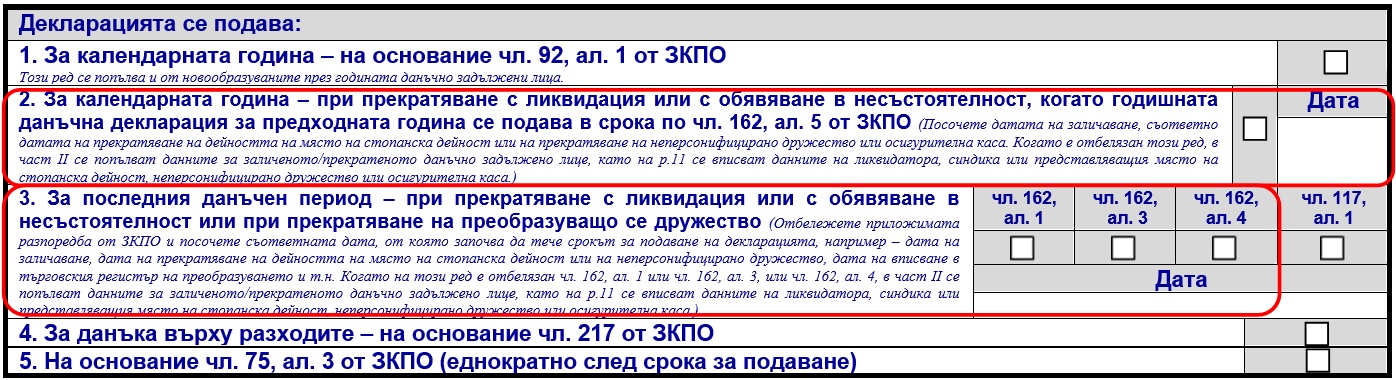

2.1.1. Първата промяна е свързана с направените в ЗКПО изменения в глава двадесет и първа от ЗКПО (ДВ, бр. 98 от 2018 г.) относно реда за деклариране и внасяне на корпоративния данък в случите на заличаване на търговско дружество, прекратяване на дейността на място на стопанска дейност на чуждестранно лице, или прекратяване на неперсонифицирано дружество. Съгласно чл. 162, ал. 5 от ЗКПО, когато датата на заличаването при ликвидацията или несъстоятелността или прекратяването на дейността на място на стопанска дейност, или прекратяването на неперсонифицирано дружество или осигурителна каса е преди изтичането на срока за подаване на годишната данъчна декларация за предходната година (31 март, а през 2019 г. – 1 април) и същата не е подадена, тя се подава в сроковете по ал. 1, 3 и 4 (в 30-дневен от датата на заличаване/прекратяване), когато те изтичат преди 31 март (1 април 2019 г.).

За целта ред 2 е променен съобразно новите изисквания на глава двадесет и първа, който се отбелязва в описаните случаи, като тогава не се отбелязва ред 1 (общия случай). Казано по друг начин ред 1 и ред 2 са алтернативни.

2.1.2. Следващата промяна също е свързана със случаите, при които законът изисква подаване на декларация при заличаване/прекратяване на данъчно задълженото лице, но тази данъчна декларация се отнася за последния данъчен период, който обхваща периода от началото на годината, през която е извършено заличаването/прекратяването, до датата на заличаването/прекратяването. Променени са правните основания, които следва да бъдат отбелязани в зависимост от конкретната хипотеза – съответната алинея на чл. 162 [5].

Промени в Част ІV – Образци и документи, които се подават заедно с декларацията

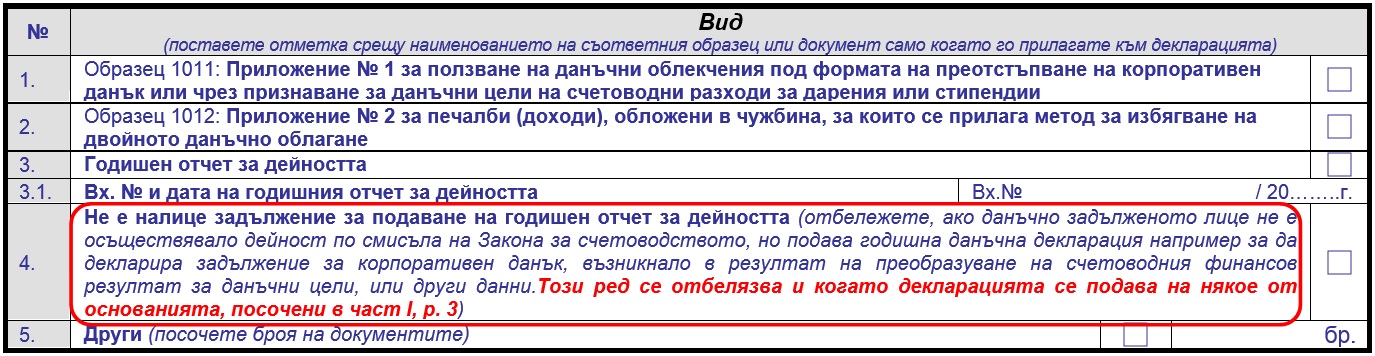

Промяната в тази част е в пояснителния текст към ред 4. Този ред е алтернативен на ред 3 и се отбелязва, когато не е налице задължение за подаване на годишен отчет за дейността (ГОД), тъй като данъчно задълженото лице не е осъществявало дейност по смисъла на ЗСч, но подава ГДД поради причините, пояснени по-горе в т. 1 от настоящия материал. Направеното допълнение е сврзано с промените в глава двадесет и първа на ЗКПО, като вече не се изисква подаване на ГОД с декларацията за последния данъчен период. Казано по друг начин, ГОД се подава само заедно с годишна данъчна декларация и то когато данъчно задълженото лице е осъществявало дейност.

2.2. Промени в Част V – Определяне на данъчния финансов резултат и дължимия корпоративен данък:

Единствената, при това незначителна, промяна в част V е, че отпада редът, на който се декларираха направените авансови вноски до датата на вписване в търговския регистър на прекратяване с ликвидация или с обявяване в несъстоятелност. Причината е, че според направените промени в глава двадесет и първаот ЗКПО, през 2019 г. към тази дата вече няма да се определя данък.

2.3. Промени в Част ІХ – Деклариране на избор за облагане на доходите в натура, представляващи разходи в натура

В тази част всъщност няма промяна, но е извършена промяна в чл. 217, ал. 4 от ЗКПО, с която на практика се създава законова регламентация на възможността лицата, които за предходната година не са били задължени и не са подали годишна данъчна декларация, декларират избора си с годишната данъчна декларация за текущата година. За прецизност следва да се отбележи, че такава възможност беше предвидена в образеца на декларацията за 2017 г., за да не се налага лица, които не са били задължени да подават ГДД, да подават такава декларация само за да направят избор за облагане с данък върху разходите на доходите в натура, представляващи разходи в натура. Разбира се обаче предоставянето на такава възможност без законова опора, е спорно.

2.4 Промени в Образец 1011 – Приложение № 1 за ползване на данъчни облекчения под формата на преотстъпване на корпоративен данък или чрез признаване за данъчни цели на счетоводни разходи за дарения или стипендии.

Единствената промяна е в Номенклатурата на лицата, в чиято полза е извършено дарение към част II - Признаване за данъчни цели на счетоводни разходи за дарения. Причината е направеното изменение в разпоредбата на чл. 31, ал. 1, т. 14 от ЗКПО (ДВ, бр. ДВ, бр. 74 от 2016 г., в сила от 01.01.2018 г.), като понастоящем същата предвижда признаване на разходи за дарения в размер до 10 на сто от счетоводната печалба в полза на юридически лица с нестопанска цел със статут в обществена полза [6].

3. Начин на подаване на ГДД

По отношение на начина на подаване на ГДД по чл. 92 от ЗКПО [7] не е налице промяна – тя следва да се подава по електронен път с квалифициран електронен подпис.

Следва да се има предвид, че не е налице възможност за подаване на декларацията за последния данъчен период в случаите на заличаване/прекратяване чрез електронната услуга на НАП за прием на декларации. Такива декларации следва да бъдат подписани с квалифициран електронен подпис и подавани на официален електронен адрес на НАП.

4. Ред за подаване на годишен отчет за дейността (ГОД)

И тази година подаването на ГОД следва да се извърши по реда на съвместната заповед на изпълнителния директор на НАП и председателя на НСИ, която се публикува на интернет страниците на двете институции непосредствено след издаването ѝ, както и се обнародва в „Държавен вестник“.

Съгласно чл. 92, ал. 4 от ЗКПО ГОД не подават данъчно задължените лица, които през данъчния период не са осъществявали дейност по смисъла на ЗСч .

В случаите когато с оглед допълнението в чл. 92, ал. 4 от ЗКПО се подава ГДД, но не е налице задължение за подаване на ГОД, задължително следва да бъде отбелязан ред 4 от част IV на образец 1010, тъй като в противен случай ще се изисква подаване на ГОД и вписване на входящия му номер на ред 3 от посочената част на декларацията.

5. Промени относно подаването на декларация в Агенция по вписванията от предприятия, които не са осъществявали дейност по смисъла на ЗСч

В чл. 38, ал. 9 от ЗСч е налице промяна, приета с § 54 от ПЗР на ЗИДЗКПО, в сила от 01.01.2019 г. Същата се отнася до юридическите лица с нестопанска цел (ЮЛНЦ), посочени в т. 2 от ал. 1 на чл. 38, и до всички останали предприятия, които не са обхванати от ал. 1, т. 1 и 2 на чл. 38.

Според променената разпоредба на чл. 38, ал. 9, т. 2 от ЗСч, не е налице задължение за публикуване на годишен финансов отчет за предприятия, които не са осъществявали дейност през отчетния период; това обстоятелство се декларира с декларация, която се публикува в срок до 31 март на следващата година, както следва:

а) от търговците по смисъла на ТЗ и ЮЛНЦ - в търговския регистър и регистъра на юридическите лица с нестопанска цел; такси по чл. 12, ал. 1, т. 1 от Закона за търговския регистър и регистъра на юридическите лица с нестопанска цел за публикуване на декларацията не се дължат;

б) от всички останали предприятия - чрез икономическо издание или чрез интернет.

Променената разпоредба е в сила от 01.01.2019 г., но тъй като това е процесуална норма и същата е в сила към момента, в който възниква задължението да се декларира обстоятелството, че не е осъществявана дейност, ще е приложима в новата си редакция за предприятията, които не са осъществявали дейност през 2018 г.