Промените в Закона за корпоративното подоходно облагане относно данъчно облагане при напускане

Промените в Закона за корпоративното подоходно облагане относно данъчно облагане при напускане

Георги Стойков, данъчен консултант, EY - България

Актуално към 15.01.2020 г.

От 1 януари 2020 г. в сила влизат промени в Закона за корпоративното подоходно облагане (ЗКПО). Част от тях касаят въвеждане на нови правила и промяна на съществуващи такива, касаещи трансфери между различни части на едно и също лице разположени в страната и извън нея.

I. Облагане при напускане

Една от основните промени в ЗКПО е свързана с въвеждането на правила за облагане при напускане, във връзка с прилагането на Директива (ЕС) 2016/1164 на Съвета от 12 юли 2016 година за установяване на правила срещу практиките за избягване на данъци, които пряко засягат функционирането на вътрешния пазар (Директива 2016/1164).

Именно съгласно нея:

„Функцията на данъците при напускане е да се гарантира, че когато даден данъкоплатец премества активи или променя юрисдикцията, на която е местно лице за данъчни цели, извън данъчната юрисдикция на една държава, тази държава облага икономическата стойност на евентуалната капиталова печалба, създадена на нейна територия, дори ако тя все още не е реализирана към момента на напускането. …“

Облагането при напускане може да бъде въведено чрез отделен данък („exit tax“) или да бъде включено при изчисляването на дължимия корпоративен данък. В България е приложен вторият вариант.

1. Българско законодателство за облагане при напускане

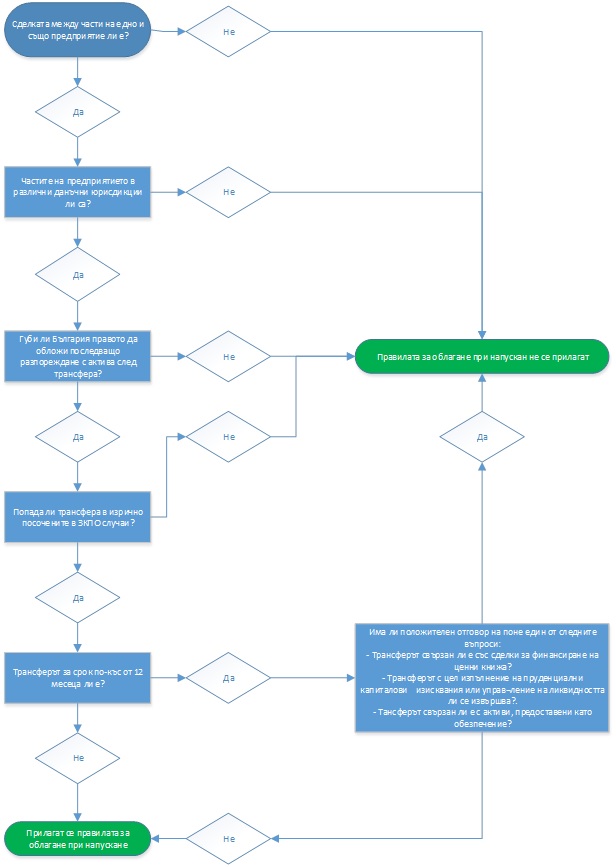

За да бъдат приложени правилата за облагане при напускане е нужно:

- в следствие на трансфера, България да загуби изцяло или частично правото да обложи резултата от последващото разпореждане с трансферираните активи или дейност и

- трансферът да попада сред изрично посочените в ЗКПО.

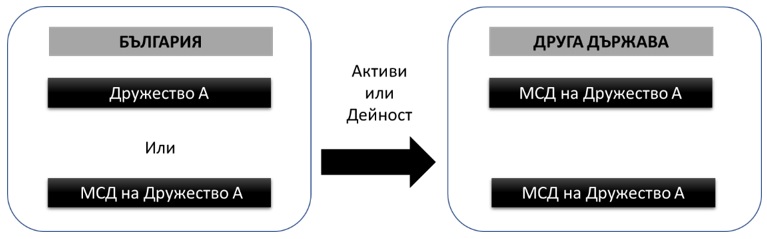

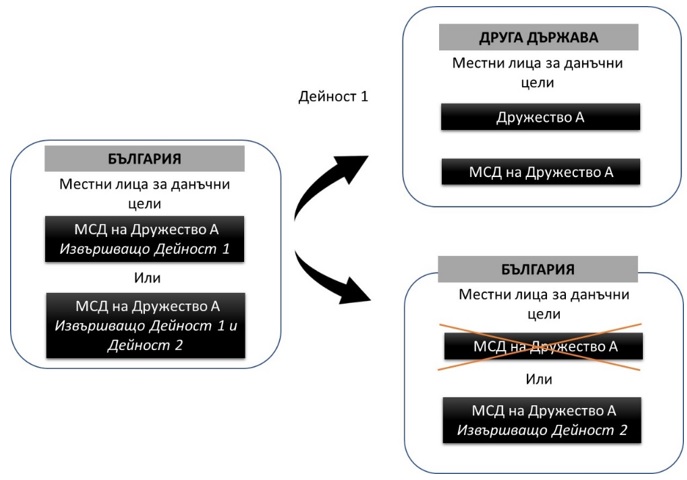

Важно е да се посочи, че тези правила важат само и единствено при трансфер между отделните части на едно и също лице (между места на стопанска дейност (МСД) или места на стопанска дейност и централата на лицето), но не и между дружество майка и дъщерни дружества или между други свързани лица.

Правилата за облагане на трансферите между различни части на едно и също предприятие в страната и чужбина не се прилагат когато:

- трансферът на активите е за период по-къс от 12 месеца и

- едно от следните три условия е изпълнено:

-

- трансферът е свързан със сделки за финансиране на ценни книжа, или

- трансферът е свързан с активи, предоставени като обезпечение, или

- трансферът се извършва с цел изпълнение на пруденциални капиталови изисквания или управление на ликвидността.

Гореописаното е обобщено във Фигура 1 по-долу.

1.1. Кога България губи правото за облагане на резултата от последващо разпореждане?

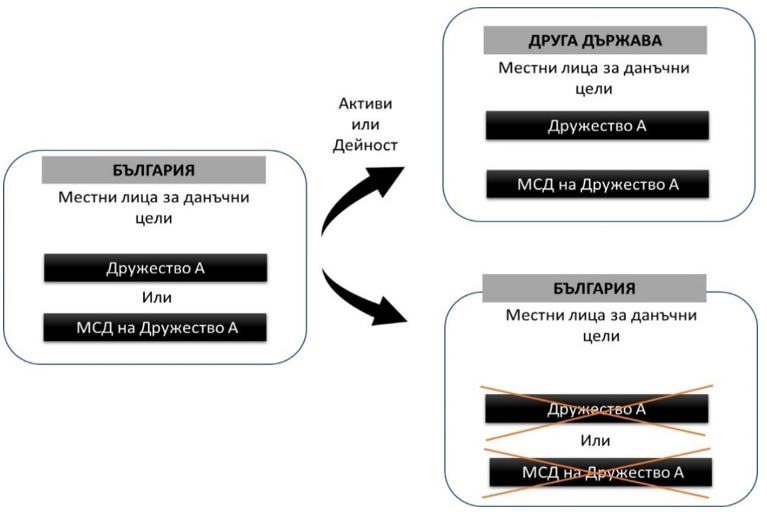

Съгласно данъчното ни законодателство, България облага местните си лица за данъчни цели на база световния им доход – т.е. към дохода реализиран в България се добавя и дохода реализиран от този данъкоплатец в чужбина (например от клонове или други МСД).

От друга страна, чуждестранните юридически лица се облагат с данъци в България за доходите:

- реализирани чрез техни МСД в страната, или от

- разпореждане с имущество на това МСД , както и за

- доходите изрично посочени в ЗКПО с източник в България.

С оглед на това, когато се трансферира актив или дейност от МСД на чуждестранно юридическо лице към друга част на същото лице извън страната – България винаги губи правото да обложи съответния доход.

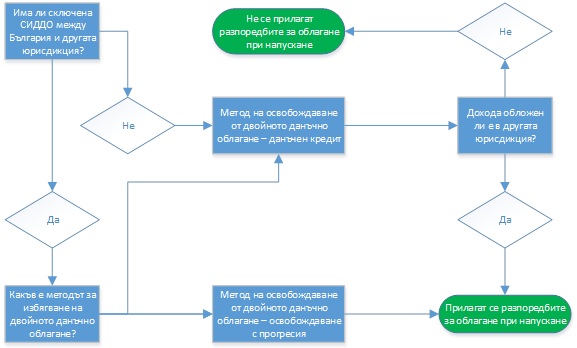

Когато централата на дружеството е в страната и тя трансферира активи или дейност към МСД извън страната, за да се определи дали България губи правота да обложи последващо разпореждане с тези активи или дейност трябва да се провери кой метод за избягване на двойното данъчно облагане е приложим.

За да се избегне двойното данъчно облагане на един и същ доход два пъти (например в чуждата юрисдикция и в България), нашето законодателство предоставя възможността на данъкоплатците да използват:

- данъчен кредит, или

- друг метод, ако има влязла в сила спогодба за избягване на двойното данъчно облагане (СИДДО) между България и другата държава, която предвижда такъв (например освобождаване с прогресия).

Накратко при данъчен кредит – чуждестранния доход се добавя към този от страната, като след като се изчисли данъка дължим в България от него се изважда данъка платен в чужбина, но не повече от данъка, произтичащ от този доход, който би бил платен ако той беше реализиран в България.

При освобождаване с прогресия чуждестранния доход не се взима предвид при изчисляване на дължимия корпоративен данък в България.

Нагледно двата метода са посочени в долната таблица.

|

Данъчен кредит |

Освобождаване с прогресия |

|

|

Приходи на Клон Румъния |

5 000 |

5 000 |

|

Разходи на Клон Румъния |

4 000 |

4 000 |

|

Печалба на Клон Румъния |

1 000 |

1 000 |

|

Данъчна ставка в Румъния |

16% |

16% |

|

Платен данък в Румъния |

160 |

160 |

|

Данъчна основа от дейност в България |

10 000 |

10 000 |

|

Данъчна основа от световен доход (вкл. България)* |

11 000 |

10 000 |

|

Данъчна ставка |

10% |

10% |

|

Дължим данък |

1 100 |

1 000 |

|

Дължим данък след прилагане на данъчния кредит |

1000 [=1100-(10% * 1000)] |

1 000 |

|

*за целите на настоящия пример се приема, че данъчното законодателство на България и Румъния е идентично, с изключение на данъчната ставка. |

||

Както е видно от горния случай, когато корпоративния данък в чужбина е по-висок от този в България (при еднакви други условия) ефектът и при двата метода е еднакъв.

С оглед на горното се счита, че когато:

- българско местно лице за данъчни цели трансферира активи или дейност към част на същото предприятие извън страната,

- в страна, с която имаме сключена СИДДО и

- методът за избягване на двойно данъчно облагане е освобождаване с прогресия,

България губи правото да обложи резултата от последващото разпореждане с този актив.

Когато, методът за избягване на двойното данъчно облагане е данъчен кредит, и централното управление в България прехвърля активи към друга част на същото предприятие извън страната, тогава се счита, че България:

- губи изцяло правото да обложи резултатът от последващо разпореждане с прехвърлените активи, когато данъкът платен в другата юрисдикция е по-висок от този, дължим в България,

- губи частично правото да обложи резултатът от последващо разпореждане с прехвърлените активи, когато данъкът платен в другата юрисдикция е по-нисък от този, дължим в България, но е положителна величина.

- не губи правото да обложи резултатът от последващо разпореждане с прехвърлените активи, когато в другата юрисдикция не е дължим данък.

На долната графика са представени най-общо стъпките за определяне дали за даден трансфер се прилагат разпоредбите за облагане при напускане, както и кога се прилага метода за освобождаване от данъчно облагане – данъчен кредит и кога освобождаване с прогресия.

Гореописаното е обобщено във Фигура 2 по-долу.

Освен когато, част на предприятие в България трансферира актив или дейност към друга негова част извън страната, България може да загуби и правото на облагане, когато въпросното лице смени юрисдикцията, на която е местно лице за данъчни цели от България на друга юрисдикция.

1.2. Хипотези, при които за трансферите се прилагат правилата за облагане при трансфери между различни части на едно предприятие

Съгласно българското законодателство специфичните правила за облагане при трансфери между различни части на едно предприятие в различни данъчни юрисдикции се прилагат, в следните случаи:

1.2.1. Трансфер на активи/дейност от централното управление (ЦУ) или място на стопанска дейност (МСД) в страната към МСД извън страната

1.2.2. Трансферира активи/дейност при промяна на юрисдикцията, на която е местно лице за данъчни цели от България към друга юрисдикция

1.2.3. Трансферира дейност, извършвана чрез място на стопанска дейност в страната, към друга юрисдикция

1.3. Данъчно регулиране на трансферите между различни части на едно и също предприятие

Директива 2016/1164 разглежда трансферите на активи и дейност. За да е в синхрон с това данъчно третиране, българският законодател е добавил и правила, регулиращи и трансфера на всичко друго освен актив и дейност, включително трансфер на услуги.

1.3.1. Трансфер на активи

След като се определи, че за даден трансфер се прилагат специфичните правила за облагане на дохода при напускане, се предприемат следните преобразувания:

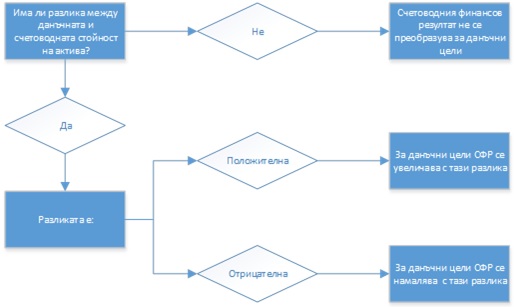

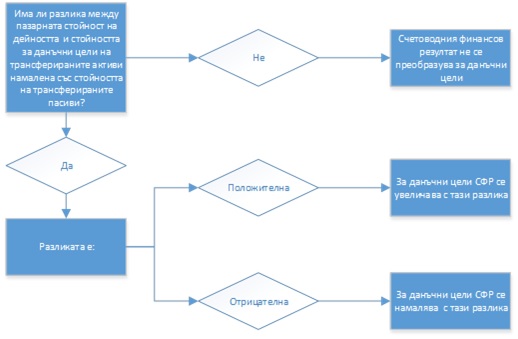

- Когато при трансфера на активи има разлика между пазарната стойност и стойността на актива за данъчни цели (към момента на трансфера), тогава:

-

- ако разликата е положителна – за данъчни цели счетоводният финансов резултат се увеличава с тази разлика

- ако разликата е отрицателна – за данъчни цели счетоводният финансов резултат се намалява с нея.

Гореописаното е обобщено във Фигура 3 по-долу.

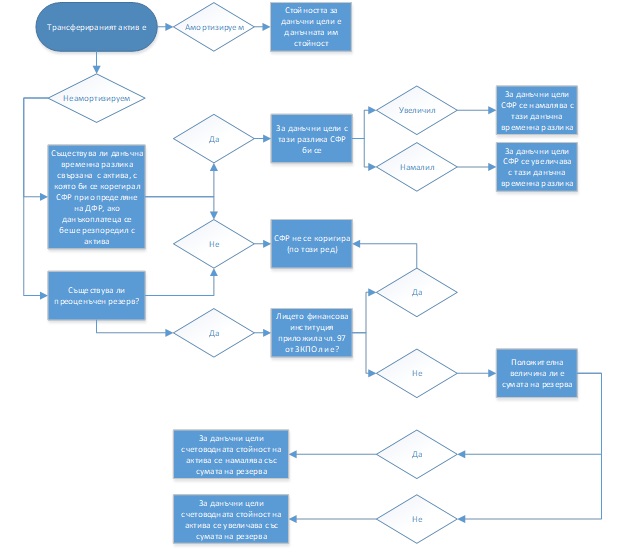

Пазарната стойност на актива се определя съгласно правилата за трансферно ценообразуване, а стойността за данъчни цели по описаните по-долу начини в зависимост дали трансферираните активи са данъчно амортизируеми или не.

Ако активите са данъчно амортизируеми, тяхната стойност за данъчни цели е данъчната им стойност.

Когато активите не са амортизируеми, стойността им за данъчни цели се определя, като счетоводната им стойност към момента на трансфера се:

- намалява със сумата на данъчната временна разлика, свързана с актива, в случаите, когато с нея би се увеличил счетоводният финансов резултат при определяне на данъчния финансов резултат, ако данъчно задълженото лице се беше разпоредило с актива, или

- увеличава със сумата на данъчната временна разлика, свързана с актива, в случаите, когато с нея би се намалил счетоводният финансов резултат при определяне на данъчния финансов резултат, ако данъчно задълженото лице се беше разпоредило с актива, и

- намалява със сумата на резерва от последваща оценка (преоценъчния резерв) за актива, когато резервът е положителна величина, или

- увеличава със сумата на резерва, когато резервът е отрицателна величина. Тази буква не се прилага за резерва от последващи оценки на финансови активи на финансовите институции, когато счетоводният финансов резултат е бил преобразуван по реда на чл. 97 с печалбите и загубите от тези последващи оценки.

Гореописаното е обобщено във Фигура 4 по-долу.

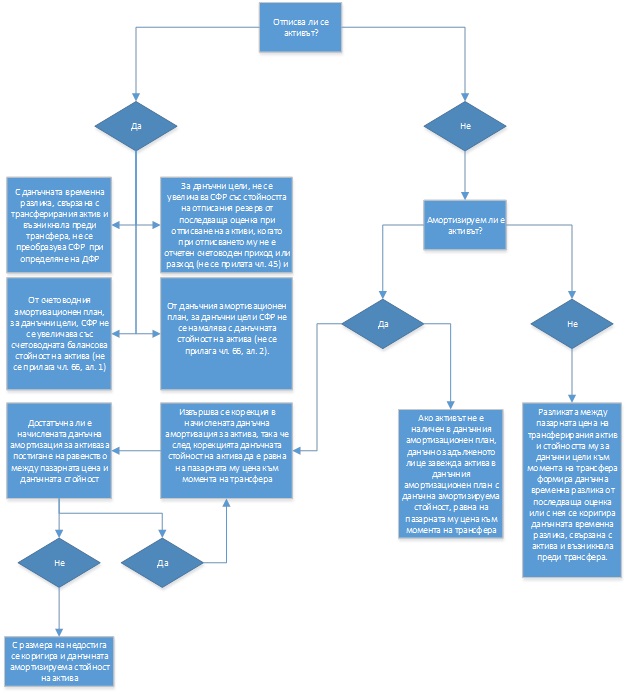

В зависимост от това, дали в резултат на трансфера даден актив се отписва или не, се извършват следните корекции:

- когато активът се отписва:

-

- с данъчната временна разлика, свързана с трансферирания актив и възникнала преди трансфера, не се преобразува счетоводният финансов резултат при определяне на данъчния финансов резултат (не се признава за данъчни цели), и

- за данъчни цели, не се увеличава счетоводният финансов резултат със стойността на отписания резерв от последваща оценка (преоценъчен резерв) при отписване на активи, когато при отписването му не е отчетен счетоводен приход или разход (не се прилага чл. 45) и

- от счетоводния амортизационен план, за данъчни цели, СФР не се се увеличава със счетоводната балансова стойност на актива (не се прилага чл. 66, ал. 1) и

- от данъчния амортизационен план, за данъчни цели СФР не се намалява с данъчната стойност на актива (не се прилага чл. 66, ал. 2).

- когато активът не се отписва:

- за данъчните амортизируеми активи:

- извършва се корекция в начислената данъчна амортизация за актива, така че след корекцията данъчната стойност на актива да е равна на пазарната му цена към момента на трансфера;

- в случай че начислената данъчна амортизация за актива е недостатъчна за постигане на равенството с пазарната му стойност, с размера на недостига се коригира и данъчната амортизируема стойност на актива;

- когато активът не е наличен в данъчния амортизационен план, данъчно задълженото лице завежда актива в данъчния амортизационен план с данъчна амортизируема стойност, равна на пазарната му цена към момента на трансфера;

- за активи, които не са данъчни амортизируеми активи разликата между пазарната цена на трансферирания актив и стойността му за данъчни цели към момента на трансфера, формира данъчна временна разлика от последваща оценка или с нея се коригира данъчната временна разлика, свързана с актива и възникнала преди трансфера.

Гореописаното е обобщено във Фигура 5 по-долу.

Не се признават за данъчни цели счетоводни приходи, разходи, печалби или загуби, отчетени във връзка с трансфер на активи между части на едно и също предприятие в страната и чужбина.

1.3.2. Трансфер на дейност

При трансфера на дейност (съвкупността от активи и пасиви на данъчно задължено лице, с които от организационна, функционална и финансова гледна точка може да се извършва самостоятелна стопанска дейност), за целите на определяне на ДФР, СФС се увеличава с положителната разлика между пазарната цена на дейността и стойността за данъчни цели на трансферираните активи, намалена със стойността за данъчни цели на трансферираните пасиви.

Ако тази разлика е отрицателна с нея се намалява СФС за целите на определяне на ДФР.

Гореописаното е обобщено във Фигура 6 по-долу.

Стойността за данъчни цели на трансферирания актив се определя по реда, описан в т. I.3.1. по-горе.

Стойността за данъчни цели на трансферирания пасив е счетоводната стойност на пасива към момента на трансфера:

- намалена със сумата на данъчната временна разлика, свързана с пасива, в случаите, когато с нея би се намалил счетоводният финансов резултат при определяне на данъчния финансов резултат, ако данъчно задълженото лице беше погасило пасива, съответно

- увеличена със сумата на данъчната временна разлика, свързана с пасива, в случаите, когато с нея би се увеличил счетоводният финансов резултат при определяне на данъчния финансов резултат, ако данъчно задълженото лице беше погасило пасива.

В случаите, когато в резултат на трансфера трансфериран актив/пасив се отписва:

- с данъчната временна разлика, свързана с трансферирания актив/пасив и възникнала преди трансфера, не се преобразува счетоводният финансов резултат при определяне на данъчния финансов резултат (не се признава за данъчни цели), и

- за данъчни цели, не се увеличава счетоводния финансов резултат със стойността на отписания резерв от последваща оценка (преоценъчен резерв) при отписване на активи, когато при отписването му не е отчетен счетоводен приход или разход (не се прилата чл. 45) и

- от счетоводния амортизационен план, за данъчни цели, СФР не се се увеличава със счетоводната балансова стойност на актива (не се прилага чл. 66, ал. 1) и

- от данъчния амортизационен план, за данъчни цели СФР не се намалява с данъчната стойност на актива (не се прилага чл. 66, ал. 2).

В случаите, когато в резултат на трансфера трансфериран актив не се отписва, както и когато активити не са амортизируеми, към момента на трансфера се извършват корекциите посочени в т. I.1.3.1. по-горе.

Към момента на трансфера на пасив се формира данъчна временна разлика от последваща оценка или с нея се коригира данъчната временна разлика, свързана с пасива и възникнала преди трансфера, в размера на разликата между пазарната цена и стойността му за данъчни цели.

Не се признават за данъчни цели счетоводни приходи, разходи, печалби или загуби, отчетени във връзка с трансфер на дейност между части на едно и също предприятие в страната и чужбина.

1.4. Разсрочване на задължението

С правилата за облагане при напускане се облага доход, който не е реализиран към момента, когато данъкът става дължим. Поради това на част от данъкоплатците се предоставя възможност да разсрочат плащането на задължението за период от 5 години (годината, през която възниква задължението и следващите 4).

1.4.1. В кои случаи може да се приложи разсрочване?

Причината тази възможност да се предоставя само при някои случаи е, че е нужно да има някаква правна регулация, която да може да гарантира, че ако чуждестраннато лице откаже да съдейства, чуждата данъчна администрация ще може да помогне на българската. На ниво ЕС взаимната помощ при събиране на данъчни вземания е въведена с Директива 2010/24 от 16 март 2010 година относно взаимната помощ при събиране на вземания, свързани с данъци, такси и други мерки, а за тези от Европейското икономическо пространство (ЕИП) се изисква да има сключено и влязло в сила с България или с ЕС споразумение за взаимна помощ при събиране на данъчни вземания, равностойно на взаимната помощ, предвидена в посочената директива.

1.4.2. Размер на корпоративния данък, който може да бъде разсрочен

Частта от корпоративния данък, който е дължим в резултат на трансфера на активи или дейност се определя по следната формула:

А = (Б - В) + (Г - Д)*Е

Където:

- А е дължимия корпоративен данък, в резултат на трансфера на активи/дейност,

- Б е положителната разлика между пазарната стойност и стойността за данъчни цели,

- В е отрицателната разлика между пазарната стойност и стойността за данъчни цели,

- Г е положителната разлика между пазарната цена на трансферираната дейност и стойността за данъчни цели на трансферираните активи,

- Д е стойността за данъчни цели на трансферираните активи, намалена със стойността за данъчни цели на трансферираните пасиви към момента на трансфера,

- Е е данъчната ставка.

Тъй като е възможно основанието за разсрочване да отпадне и част от разсрочения данък да стане дължим, разсроченият данък трябва да се раздели между различните активи/дейности. Това става чрез следната формула.

А= Б*В

Г

Където:

- А е частта от разсрочената сума за внасяне, разпределена за съответния трансфериран актив/дейност,

- Б е разсрочената сума за внасяне за съответния актив,

- В е положителната разлика между пазарната цена и стойността за данъчни цели на трансферирания актив към момента на трансфера му, съответно положителната разлика между пазарната цена на трансферираната дейност и стойността за данъчни цели на трансферираните активи, намалена със стойността за данъчни цели на трансферираните пасиви към момента на трансфера за съответната трансферирана дейност,

- Г е сборът от положителните разлики по буква В, по-горе, но не за отделния актив/дейност а за всички активи/дейности.

1.4.3. Вноски

Разсрочената сума за внасяне, разпределена за всеки трансфериран актив/дейност, се внася на пет равни годишни вноски.

Първата вноска се внася в срока за внасяне на корпоративния данък за годината на трансфера. Останалите вноски се внасят през следващите 4 последователни години в срока за внасяне на корпоративния данък за съответната година.

За разсрочените, и все още неплатени вноски се дължи лихва, съгласно Закона за лихвите върху данъци, такси и други подобни държавни вземания. Годишният размер на законната лихва е основния лихвен процент на БНБ в сила от 1 януари, съответно от 1 юли, на текущата година плюс 10 процентни пункта. Дневният размер на законната лихва за просрочени парични задължения е равен на 1/360 част от годишния размер.

1.4.4. Упражняване на правото на разсрочване

Лицата могат да упражнят правото си на разсрочване, като посочат желанието си в годишната данъчна декларация.

1.4.5. Отпадане на обстоятелствата за разсрочване

Основанията за разсрочване, отпадат и данъкът става изискуем, при настъпването на едно от следните обстоятелства:

- лицето продаде или се разпореди по друг начин с трансфериран актив/дейност;

- лицето извърши последващ трансфер към държава извън Европейския съюз на трансфериран актив, освен ако не е към държава от ЕИП, с която има сключено и влязло в сила споразумение (с България или с ЕС) за взаимна помощ при събиране на данъчни вземания, равностойна на тази в Директива 2010/24;

- извършена е последваща промяна на юрисдикцията, на която лицето е местно лице за данъчни цели, или последващ трансфер на дейността към държава извън Европейския съюз, освена ако не е към държава от ЕИП, с която има сключено и влязло сила споразумение, като посоченото в горната точка;

- лицето е в производство по несъстоятелност или ликвидация;

- лицето не внесе дължима вноска в рамките на 12 месеца от изтичането на срока за внасяне по ал. 4 за съответната вноска.

Данъкоплатците са длъжни да уведомят писмено териториалната дирекция на Националната агенция за приходите по мястото на регистрация или мястото, където е била регистрацията им като данъчно задължени лица в 14-дневен срок от настъпване на съответното обстоятелство.

Когато данъкоплатецът ще приложи разсрочване на дължимия данък във връзка с трансфериране на активи или дейност между части на едно и също предприятие в страната и чужбина, частта от превишението на увеличенията над намаленията на счетоводния финансов резултат в резултат на преобразуванията не се взема предвид при определяне на прогнозната данъчна печалба и на дължимия годишен корпоративен данък.

1.5. Трансфер на активи от друга част на предприятието, разположена извън страната

ЗКПО регламентира и редът, при трансфер на активи от друга част на предприятието извън страната към България. В този случай, ако активът е:

- данъчно амортизируем актив:

- данъчна амортизируемата стойност, по която се завежда в данъчния амортизириум план е пазарната цена по време на трансфера,

- ако активът вече е наличен в ДАП и е обложен с данък, съгласно Директива 2016/1164, лицето трябва да коригира начислената данъчна амортизация, така че данъчната стойност на актива да е равна на стойността, която е приета за пазарна в държавата, от която е трансфериран. В случай че, начислената данъчна амортизация за актива е недостатъчна за постигане на равенството по предходното изречение, с размера на недостига се коригира и данъчната амортизируема стойност на актива.

- не е данъчен амортизируем актив и

- към момента на трансфера е налице разлика между пазарната цена на актива и счетоводната стойност, с която активът се признава в резултат на трансфера, разликата формира данъчна временна разлика от последваща оценка,

- същият е признат за счетоводни цели преди трансфера, съгласно счетоводното законодателство в страната и трансферът на актива е участвал в облагане с данък в друга държава, съгласно Директива 2016/1164 и пазарната цена на актива определена по реда посочен в т. I.1.3.1. по-горе към момента на предишния трансфер от страната формира данъчна временна разлика от последваща оценка или с нея се коригира данъчната временна разлика, свързана с актива и възникнала преди трансфера.

II. Трансфер на услуги

При трансфер (предоставяне) на услуга от част на едно предприятие, разположена в страната, към друга част на предприятието, разположена извън страната, когато в резултат от трансфера не е отчетен счетоводен приход по пазарна стойност и:

- конкретният трансфер съвпада с обичайните сделки, извършвани чрез тази част на предприятието, разположена в страната, и насочени към трети лица, или

- обичайната дейност, извършвана чрез тази част на предприятието, разположена в страната, се състои от подобни трансфери към другите части на предприятието, или

- услугата е предназначена за реализиране в променен или непроменен вид към друго лице.

За данъчни цели СФР се:

- увеличава с превишението на пазарната цена на услугата към момента на трансфера над себестойността й, съответно

- намалява с превишението на себестойността на услугата над пазарната й цена към момента на трансфера.

Когато е налице трансфер на услуга от част на предприятието, разположена в страната, към друга част на предприятието, разположена извън страната, и не са изпълнени трите хопотези посочени по-горе, е отписан актив, с данъчната временна разлика, свързана с актива и възникнала преди трансфера, не се преобразува счетоводният финансов резултат при определяне на данъчния финансов резултат (не се признава за данъчни цели).

В случаите на трансфер на услуга от част на предприятието, разположена извън страната, към друга част на предприятието, разположена в страната и когато:

- конкретният трансфер съвпада с обичайните сделки, извършвани чрез тази част на предприятието, разположена извън страната, и насочени към трети лица, или

- обичайната дейност, извършвана чрез тази част на предприятието, разположена извън страната, се състои от подобни трансфери към другите части на предприятието, или

- услугата е предназначена за реализиране в променен или непроменен вид към друго лице.

и е налице разлика между пазарната цена на услугата към момента на трансфера и отчетения разход или този, който ще бъде отчетен във връзка с услугата, с тази разлика се:

- намалява СФР при определяне на ДФР за годината на признаване за данъчни цели на счетоводния разход във връзка с услугата, когато разликата е положителна величина;

- увеличава СФР при определяне на ДФР за годината на признаване за данъчни цели на счетоводния разход във връзка с услугата, когато разликата е отрицателна величина.

При трансфер на услуга от част на предприятието, разположена извън страната, към друга част на предприятието, разположена в страната, извън случаите, посочени в горния параграф, когато е налице разлика между:

- сумата на отчетения разход или този, който ще бъде отчетен във връзка с услугата, и

- себестойността на услугата,

с тази разлика за данъчни цели СФР се:

- увеличава, когато разликата е положителна величина,

- намалява, когато разликата е отрицателна величина.

Когато за трансферираната услуга:

- пазарната цена към момента на трансфера и отчетеният разход или този, който ще бъде отчетен във връзка с услугата се различават, или

- е налице разлика между сумата на отчетения разход или този, който ще бъде отчетен във връзка с услугата, и себестойността на услугата,

е капитализирана в стойността на данъчно амортизируем актив, преобразуването на СФР за данъчни цели се извършва при определяне на ДФР за годината на трансфера.

Горните правила се прилагат и в случаите на други трансфери, извършени между части на едно предоприятие, разположени в страната и съответно извън страната, които не са трансфери на активи/дейност или трансфери на услуги.

В случай че, в резултат на трансфер, който не е трансфер на активи или дейност (попадащи в т. I.1.3.1. и I.1.3.2. по-горе) от част на предприятието, разположена в страната, към друга част на предприятието, разположена извън страната, са отчетени счетоводни приходи, разходи, печалби или загуби, същите не се признават за данъчни цели, когато:

- счетоводният финансов резултат се:

-

- увеличава с превишението на пазарната цена на услугата към момента на трансфера над себестойността й, съответно

- намалява с превишението на себестойността на услугата над пазарната й цена към момента на трансфера; или

- не са изпълнени следните условия (освен ако не се касае за счетоводни разходи, отчетени от данъчно задължено лице в резултат на трансфер от централното си управление в страната към свое място на стопанска дейност, разположено извън страната):

- конкретният трансфер съвпада с обичайните сделки, извършвани чрез тази част на предприятието, разположена в страната, и насочени към трети лица, или

- обичайната дейност, извършвана чрез тази част на предприятието, разположена в страната, се състои от подобни трансфери към другите части на предприятието, или

- услугата е предназначена за реализиране в променен или непроменен вид към друго лице.

Становищата и мненията, изразени тук, са лични позиции на автора и не отразяват непременно позициите на EY - България или неговите служители.

Темата: "Данъчно облагане при напускане" ще продължи да се коментира и в следващи броеве на списанието през 2020 г.