Преминаване за първи път от Международни към Национални счетоводни стандарти

Преминаване за първи път от Международни към Национални счетоводни стандарти

Георги Николов, д-р по икономика, д.е.с., регистриран одитор

Актуално към 25. 02. 2017 г.

С влизането в сила на Закона за счетоводството (ЗСч) от 01.01.2016 г. значително се стеснява приложното поле на Международните счетоводни стандарти (МСС) у нас - те остават задължителни за прилагане единствено от предприятията от обществен интерес (по смисъла на т. 22 от § 1 на Допълнителните разпоредби (ДР) на ЗСч). По този начин приложимата счетоводна база вече не се определя в зависимост от мащабите на предприятието, а от обществената значимост на дейността, която то извършва.

Това законодателно решение следва да се възприеме като правилно.

На територията на Европейския съюз задължителното прилагането на МСС се ограничава единствено до консолидираните финансови отчети на публично търгуваните дружества (Регламент (ЕО) № 1606/2002 от 19.07.2002 г. за прилагането на Международните счетоводни стандарти).

Твърде по-широкото задължителното прилагане на МСС у нас до края на 2015 г. в условията на вече отменения ЗСч не беше оправдано и трудно се вписваше в нашата стопанска действителност. Голяма част от предприятията у нас прилагаха МСС изцяло формално и опростено и ги възприемаха като излишна административна тежест. В този смисъл положителна оценка заслужава предоставената от новия ЗСч възможност всички предприятия, които не са предприятия от обществен интерес, да могат да приложат Националните счетоводни стандарти (НСС).

Големите предприятия имат право дапреминат към прилагане на НСС от 01. 01. 2017 г. (§ 11 от ПЗР на ЗСч), а всички останали предприятия (микро-, малки и средни предприятия), които са изготвили финансовите си отчети за 2015 г. на база на МСС, могат да преминат или да се върнат към прилагане на НСС от 2016 г. (§ 8 от ПЗР на ЗСч).

Тази на пръв поглед нелогична разлика в изрично регламентираните периоди за преминаване към НСС вероятно е продиктувана от разбирането, че НСС в сегашния им вариант са насочени предимно към малките и средни предприятия и трябва допълнително да бъдат адаптирани към нуждите на големите. Очаква се тази преработка да бъде направена до края на 2017 г.

Другата законова възможност за доброволно преминаване към НСС е предвидена за предприятия, които поради някаква причина престават да бъдат предприятия от обществен интерес. Те могат да извършат промяна на счетоводната си база в първия отчетен период, следващ периода, в който са престанали да отговарят на определението за предприятие от обществен интерес (§ 5 от ДР на ЗСч).

Следните особености на законовата уредба на прехода към НСС заслужават особено внимание:

- Преминаването от МСС към НСС е опция, а не законово задължение.

- Всички предприятия, които не са предприятия от обществен интерес, могат да се възползват оттази опция, независимо дали прилагането на МСС им е било наложено по силата на отменения ЗСч, или е било направено по избор.

- Възможността за доброволно преминаване към НСС е еднократна. Предприятията имат право да се възползват от нея единствено в изрично определените в закона отчетни периоди.

- Предприятията, които се възползват от възможността за еднократен преход към НСС, няма да имат право през следващ отчетен период доброволно да преминат обратно към прилагане на МСС.

В следствие на настъпилите законови промени се наложи да бъде разработен и приет нов счетоводен стандарт - СС 42 Прилагане за първи път на Националните счетоводни стандарти (в сила от 01. 01. 2016 г.).

Подобен счетоводен стандарт е без аналог в нашата счетоводна практика. Основната цел на стандарта е да се облекчи преходът от финансово отчитане на база МСС към финансово отчитане в съответствие с НСС. Това решение несъмнено заслужава да се възприеме като правилно. Практическата му реализация обаче за съжаление не оправдава очакванията.

Голяма част от правилата на стандарта, чиято цел е облекчат предприятията, са изцяло неприложими в нашите условия. Друга част от изискванията на СС 42 са много неясни, непълни и зле редактирани. Задълбоченият им анализ поражда редица въпроси, които са обект на противоречиви тълкувания и професионални спорове. За много от спорните хипотези могат логически и нормативно да се изведат и аргументират коренно различни подходи.

Най-противоречивите въпроси по прилагането на СС 42 са официално изпратени до министъра на финансите за официално тълкуване по реда на по чл. 15, т. 2 от ЗСч., но към настоящия момент такова становище все още не е публикувано. Това обстоятелство значително затруднява професионалния коментар на разглежданата проблематика.

Въпреки това в настоящата статия авторът си поставя за цел аргументирано да изложи своята гледна точка по спорните въпроси, която би могла да не съвпада с гледната точка на администрацията.

- При разработването на СС 42 като основа е използван МСФО 1 Прилагане за първи път на международните стандарти за финансово отчитане.

Много е спорно дали в случая това е най-уместният подход.

МСФО 1 е разработен с цел да бъде приложен при прехода към МСС от предприятия, използващи множество различни национални счетоводни бази. Съответно постановките на стандарта са максимално общи и абстрактни.

При прилагането на СС 42 обаче става въпрос за преход от една конкретна счетоводна база към друга. В този смисъл всички изисквания на стандарта биха могли да бъдат много по-конкретни и с поставен ясен акцент върху принципните различията между НСС и МСС. Действащата версия на СС 42 съдържа редица конкретни предписания за счетоводни обекти, чието счетоводно третиране е напълно еднакво и по двете счетоводни бази.

Същевременно в стандарта липсва каквато и да е регламентация на най-често проявяващите се в практиката различията между НСС и МСС.

- На следващо място, при преноса на голяма част от постановките на МСФО 1 в СС 42 са допуснати редица неточности и логически несъответствия.

В резултат на това СС 42 представлява една опростена версия на МСФО 1, която не е съобразена с националните особености, и която съдържа сериозни концептуални слабости.

Дори самото заглавие на стандарта не е напълно прецизно. По-голямата част от предприятия, които попадат в обхвата на СС 42, няма да прилагат НСС за първи път, а по-скоро ще се върнат обратно към прилагането им, тъй като са ги прилагали преди да преминат към МСС.

- Самият обхват на стандарта също е неправилно дефиниран.

Поначало СС 42 трябва да се прилага единствено от предприятията, преминаващи към НСС, когато предходната им счетоводна база са били МСС (СС 42, т. 1.1).

В обхвата на стандарта обаче косвено са вмъкнати новообразуваните предприятия и то посредством една трудно забележима обособена част на определението за понятието „първи финансови отчети по НСС“. За новообразуваните предприятия е приложимо едно единствено изискване на СС 42 – да оповестят, че не са съставяли и представяли финансови отчети за предходни периоди (СС 42, т. 4.3). Това изискване много по-добре би се вписало в контекста на СС 1 Представяне на финансови отчети.

- Изрично се посочва, че СС 42 може да бъде приложен само веднъж (СС 42, т. 1.3), и че той не се прилага при промяна на счетоводната политика, направена от предприятие, което вече прилага НСС (СС 42, т. 1.6). В последния случай приложение трябва да намерят изискванията на СС 8 Нетни печалби или загуби за периода, фундаментални грешки и промени в счетоводната политика.

Основните процедури, които дадено предприятие трябва да извърши в процеса на преход към НСС, могат да бъдат систематизирани и логически подредени в следната последователност:

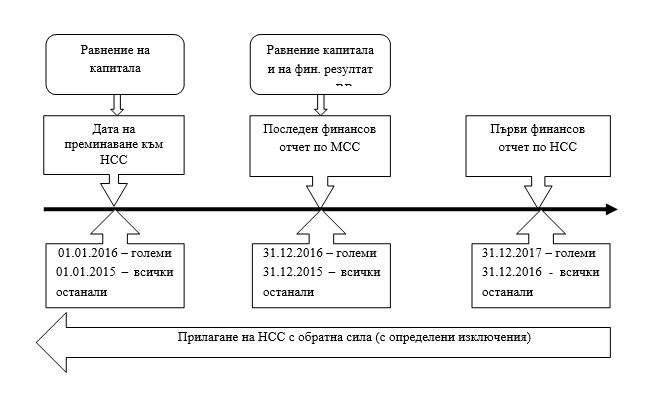

I. Определяне на датата на преминаване към НСС.

II. Избор на подходяща счетоводна политика в съответствие с НСС.

III. Извършване на преизчисления във връзка с преминаването към НСС и изготвяне на встъпителен баланс към датата на преминаване към НСС.

IV. Описание на преминаването към НСС.

В допълнение трябва да се има предвид, че преминавано към НСС може да има сериозни данъчни последици. Поради липсата на конкретна законова разпоредба, която да регламентира данъчното третиране на промяна в счетоводната база, следва да се приложат общите правила, уреждащи промяна в счетоводната политика (чл. 82 от ЗКПО).

I. Определяне на датата на преминаване към НСС

Датата на преминаване към НСС е ключово понятие за целите на прилагането на СС 42. Това е началото на най-ранния период, за който предприятието представя пълна сравнителна информация в съответствие с НСС (СС 42, т. 1.5).

В първия си финансов отчет по НСС предприятията трябва да представят сравнителна информация за предходния отчетен период, която да отговаря на изискванията на НСС. В противен случай данните в отчета не биха били съпоставими. За правилното представяне на сравнителната информация е необходимо началните салда на сравнителния период също да бъдат приведени в съответствие с НСС.

Именно за тази цел в СС 42 е предвидено изготвянето на встъпителен баланс към датата на преминаване към НСС.

Встъпителният баланс е отправна точка за последващото отчитане по НСС, но не представлява съставна част от първия финансов отчет на предприятията по НСС.

Първият финансов отчет по НСС на малките, средните и микропредрпиятията, избрали да се върнат към прилагане на НСС, е финансовият отчет за 2016 г. В него трябва да бъде представена пълна сравнителна информация в съответствие с НСС за 2015 г. Следователно за тези предприятия датата на преминаване към НСС е 01. 01. 2015 г.

Аналогично за големите предприятия датата на преминаване към НСС е 01.01.2016 г.

Към дата на преминаване към НСС предприятието трябва:

- да признае всички активи и пасиви, чието признаване се изисква от НСС, но които не са били признати по реда на МСС (такива са например разходите и приходите за бъдещи периоди).

- да отпише всички активи и пасиви, признаването на които не се разрешава от НСС (наличието на такива активи и пасиви би било изключение).

- да промени класификацията на някои от позициите във финансовите отчети, ако това се изисква от НСС (например записаният, но невнесен капитал, и изкупените собствени акции да се представят като актив, а не като намаление на собствения капитал).

- да оцени всички признати активи и пасиви по правилата на НСС (с някои изключения, които ще бъдат подробно разгледани по-нататък).

Трябва да се спомене една важна особеност, за която в СС 42 не се споменава нищо.

Според МСС крайният резултат от дейността на предприятието за даден отчетен период се представя чрез показателя общ всеобхватен доход.

Всеобхватният доход отразява промените в стойността на нетните активи на предприятието в рамките на отчетния период от всички източници, с изключение на сделките със собствениците в качеството им на собственици. Това понятие обхваща всички приходи и разходи (печалби и загуби), независимо от това дали са отчетени като такива (т.е. в печалбата или загубата), или са отнесени директно в собствения капитал (резервите).

Общият всеобхватен доход се състои от два компонента:

- печалба или загуба за периода (т.е. нетен доход) и

- други приходи и разходи, признати директно в собствения капитал (друг всеобхватен доход).

Концепцията за самостоятелното представяне на общия всеобхватен доход за отчетния период не е застъпена в НСС.

Следователно всички елементи на другия всеобхватен доход трябва да бъдат „извадени“ от отчета за приходи и разходи и „преместени“ в отчета за собствения капитал.

II. Избор на подходяща счетоводна политика в съответствие с НСС

Една от най-важните стъпка в процеса на прехода към НСС е формулирането на подходяща счетоводна политика в съответствие с НСС. На практика това се свежда до извършване на задълбочен преглед на прилаганата до момента счетоводна политика за съответствието ѝ с изискванията на НСС.

Трябва да се подчертае, че предприятията следва да използват най-актуалната версия на стандартите, които са в сила към датата на съставяне на първия финансов отчет по НСС, а не към датата на преминаване към НСС. Избраната счетоводна политика се прилага последователно при съставянето на встъпителния баланс по НСС и в двата отчетни периода, представени в първия финансов отчет по НСС.

Следователно СС 8 не може да бъде приложен през нито един от отчетните периоди, обхвати в първия финансов отчет по НСС.

Действащите у нас НСС са почти изцяло заимствани от МСС в редакцията им от 2003 г. Съответно едва ли могат да се очакват някакви фундаментални промени в прилаганата счетоводна политика - между МСС и НСС продължава да няма значими принципни разлики по отношение на счетоводното третиране на повечето отчетни обекти. Въпреки това в някои области се срещат определени различия, което поражда необходимост от задълбочен преглед на прилаганата счетоводна политика.

Два нюанса на разглежданата проблематика заслужават внимание, въпреки че за тях не се споменава в СС 42.

- Първо, НСС изрично допускат възможността предприятията да приложат изискванията на МСС за нерешените в НСС въпроси (СС 1, т. 3.2 „б“).

- Второ, в теоретичен план НСС поначало представляват „обща рамка за достоверно представяне“, а не „обща рамка за съответствие“.

Това е така, тъй като НСС изрично позволяват отклонение от конкретните изисквания на даден счетоводен стандарт, когато това цели постигане на вярно и честно представяне (СС 1, т. 3.4). Разумното приложение на тези две разпоредби може значително да улесни предприятията в прехода към НСС, но използването им трябва да е „по изключение“ и добре аргументирано.

III. Извършване на преизчисления във връзка с преминаването към НСС и изготвяне на встъпителен баланс към датата на преминаване към НСС.

При установени различия между избраната счетоводната политика в съответствие с НСС и прилаганата счетоводна политика в преходните финансови отчети възниква необходимост от извършване на преизчисления на всички засегнати позиции.

Тези преизчисления се извършват с обратна сила (ретроспективно) и се отразяват във встъпителния баланс по НСС. Всички корекции от извършените преизчисления се отчитат в неразпределената печалба (или в друг компонент на капитала) на датата на преминаване към НСС (СС 42, т. 2.5). Не се прилагат нито правилата за промени в счетоводната политика на СС 8, нито преходните разпоредби на даден счетоводен стандарт (СС 42, т. 2.3).

С други думи, в СС 42 е възприет изцяло капиталов подход за отчитане на промяната в счетоводната база. Това се явява фундаментална разлика с изискванията на СС 8, съгласно които се допуска ефектът от промяна в счетоводната политика да бъде отразен в печалбата или загубата за периода (СС 8, т. 8.4.1).

В СС 42 са предвидени два типа изключения от общото правило за пълно преизчисление с обратна сила:

- забрана за счетоводно отчитане с обратна сила в пет области (СС 42, т. 2.6.1–2.6.5) и

- освобождаване от изискванията на други национални счетоводни стандарти в още 12 (СС 42, т. 2.6.6).

Подходът на въвеждане на определени изключения от общото изискване за ретроспективни преизчисления безспорно е правилен, но практическите ползи от него изцяло зависят от избраните облекчения. Анализът на предвидените в НСС 42 облекчения оставя тягостното впечатление, че те не са били добре обмислени.

Въведените в НСС 42 освобождения от извършването на преизчисленяе с обратна сила са почти дословно пренесени от МСФО 1. За съжаление по-голямата част от тях няма да намерят никакво практическо приложение в конкретния контекст на преход от МСС към НСС. Дори напротив, изричното разписване на някои твърде неясни разпоредби в СС 42 по-скоро би затруднило предприятията, отколкото би облекчило прехода им към НСС.

Аргументите за това заключение са разностранни.

- Първо, в СС 42 са предложени изключения за някои счетоводни обекти, за които не може да има разлика в отчитането по МСС и по НСС. Наличието на изрична регламентация за тези обекти поражда основателно съмнение за наличието на някаква разлика в интерпретацията на подходящото им счетоводно третиране по реда на НСС.

- Второ, предвидено е освобождаване от изискванията на НСС за някои отчетни обекти, за които в НСС няма специална регламентация.

Например, дадена е възможност предприятията да не извършват преизчисления в съответствие с изискванията на НСС за миннодобивни дейности (СС 42, т. 2.6.6.10). Формулировката на това изискване, както и на другите сходни нему, оставя погрешното впечатление, че в НСС се съдържат някакви специфични правила за отчитане на този вид дейности. Такива правила обаче в НСС не са предвидени.

- Не на последно място, част от разпоредбите на СС 42 са много неясни и подвеждащи. Това прави тълкуването им невъзможно и ги лишава от практически смисъл.

Типичен пример за това е предвиденото изключение за лизинговите договори – „Ако предприятието, което прилага НСС за първи път, е достигнало до същия резултат както при прилагането на МСС, то няма нужда при преминаване към Националните счетоводни стандарти да преоценява така определените стойности“ (СС 42, т. 2.6.6.11).

Непонятно е какъв би могъл да бъде вложеният замисъл в това изискване, което на практика гласи – ако няма разлика в счетоводното третиране на даден лизингов договор по МСС и НСС, няма нужда да се правят преизчисления. Оставяме настрана въпроса, че еднакво счетоводно третиране може да има единствено при договорите за оперативен (експлоатационен) лизинг, но не и за финансов лизинг. Разглежданата разпоредба на стандарта дори продължава – „Счита се, че договорът е за лизинг, ако счетоводното му отчитане води до определяне на същите стойности, които биха били получени при прилагането на СС 17 – Лизинг“. Буквалният прочит на това изискване може да доведе до напълно погрешното заключение, че лизинговите договори по смисъла на СС 42 са само тези, чието счетоводно третиране е еднакво по СС 17 и МСС 17 Лизинг.

Въпреки всичко изложено дотук трябва обективно да се отбележи, че част от изискванията на СС 42 действително предоставят възможност на предприятията да не извършват преизчисления с обратна сила в някои области, за които разходите за съобразяване с НСС биха надвишили позите за потребителите на финансовите отчети. Акцентът в настоящата част от изложението е поставен именно върху тях.

А. Забрана за финансово отчитане с обратна сила

По начало забраната за отчитане с обратна сила би трябвало да обхваща само области, където ретроспективното прилагане на изискванията на даден стандарт би изисквало преценки от страна на ръководството за минали условия, след като резултатът от дадена сделка вече е известен.

СС 42 забранява ретроспективното счетоводно отчитане в следните области:

- отписване на финансови активи и финансови пасиви;

- отчитане на хеджирането;

- приблизителни счетоводни оценки;

- преустановени дейности и нетекущи активи, държани за продажба;

- оценяване на неконтролиращото (малцинствено) участие.

Отписване на финансови инструменти

По отношение на отписването на финансовите активи и пасиви корекции при прехода към НСС така или иначе не се налагат, тъй като изискванията за отписване на финансовите инструменти в двете счетоводни бази са сходни.

Единствената разлика в регламентацията засяга изключително редки случаи. Става въпрос за счетоводния подход на „продължаващото участие“, който е възприет в МСС, но не е застъпен в НСС. Практическото приложение на този подход у нас е много ограничено и поради тази причина няма да бъде подробно разглеждано.

Отчитане на хеджирането

Постановките за отчитане на хеджирането у нас почти не се прилагат.

Освен това моделът за отчитане на хеджирането по НСС е като цяло сходен с този, възприет в МСС. Най-съществената разлика засяга отчитането на хеджиране на паричен поток и се дължи на допусната фактическа грешка в НСС. Според СС 32 Финансови инструменти резервът от хеджиране не може да бъде отрицателна величина (СС 32, т. 14.2), но приложението на това правило обезсмисля идеята за хеджиране на паричен поток.

Приблизителни счетоводни оценки

Приблизителните счетоводни оценки не се преразглеждат към датата на прехода към НСС.

Тези приблизителни оценки трябва да отразяват условията, съществували към датата на преминаване към НСС.

Всяка информация, която е получена след тази дата, не трябва да се отразява във встъпителния баланс по НСС.

Например, ако датата на преминаване към НСС е 01. 01. 2015 г. и през 2015 г. е получена нова информация, която налага преразглеждане на приблизителна оценка, направена към 31. 12. 2014 г., предприятието не трябва да взема под внимание новата информация при изготвянето на встъпителния баланс по НСС към 01.01.2015 г. Вместо това предприятието отразява корекцията на приблизителната оценка в печалбата или загубата за съответния отчетен период (2015 г.). Прилага се принципът за перспективна корекция на приблизителните счетоводни оценки, който е застъпен и в СС 8.

Нетекущи активи, държани за продажба

Правилно е решението да не се изискват ретроспективни корекции в стойността на активите, отчитани по реда на МСФО 5 Нетекущи активи, държани за продажба и преустановени дейности. Същевременно в НСС липсват специфични разпоредби по отношение на отчитането и представянето на нетекущите активи, държани за продажба.

Единственото логично решение е тези активи да се представят и отчитат като стоки по реда на СС 2 Отчитане на стоково-материалните запаси. Това счетоводно третиране може да бъде аргументирано и с разпоредбите на СС 16 Дълготрайни материални активи, регламентиращи трансформирането на дълготраен актив в стока с цел последваща продажба (СС 16, т. 11.2 „в“).

Неконтролиращо (малцинствено) участие

В СС 42 (т. 2.6.5) е регламентирано, че „изискването приходите от дялови участия да се посочват в отчета за приходите и разходите отделно за неконтролиращото участие и за собствениците на предприятието майка следва да се прилага перспективно от датата на преминаване към НСС“. Тази разпоредба е напълно нелогична. В индивидуалния финансов отчет на предприятието майка малцинствено участие не може да има, а в консолидирания финансов отчет на групата приходите от дялови участия се елиминират като част от консолидационните процедури. Вероятно става въпрос за отделното представяне на малцинственото участие в печалбите или загубите на дъщерни дружества (а не в приходите от дялови участия). Но дори в този случай разпоредбата е излишна, тъй като в МСС се съдържа сходно изискване за отделното представяне на неконтролиращото участие в печалбата или загубата на групата (МСС 10 Консолидирани финансови отчети, пар. Б94).

Б. Освобождавания от изискванията на други НСС

Втората група изключения в СС 42 (освобождаване от изискванията на други НСС) не са задължителни, а могат да бъдат приложени по избор. Те са въведени с цел да се улесни преходът към НСС. Изхожда се от презумпцията, че разходите, свързани с ретроспективното отчитане в тези области, няма да превишат ползите за потребителите. Две от тези облекчения имат важно практическо значение:

- отчитането на бизнескомбинациите и

- използване на преоценката като приета стойност.

Бизнескомбинации (т. 2.6.6.1)

Предприятията могат да не преизчисляват бизнескомбинациите, които са осъществени преди датата на преминаване към НСС, съгласно изискванията на СС 22 Отчитане на бизнескомбинации.

Това е едно от малкото правила на стандарта, които имат практически смисъл, тъй между МСС и НСС са налице концептуални различия в счетоводната регламентация на бизнескомбинациите.

Твърде общата формулировка на въведеното изключение най-вероятно трябва да се тълкува в смисъл, че балансовата стойност на придобитите активи и поетите пасиви при дадена бизнескомбинация става тяхна приета стойност във встъпителния баланс по НСС.

Същото трябва да се отнася и за репутацията. По силата на това изключение корекции не би следвало да се налагат във връзка с отрицателната репутация, която е била отчетена еднократно като приход по реда на МСС, въпреки че счетоводното ѝ третиране според СС 22 е различно. Положителната репутация обаче ще трябва да започне да се амортизира от датата на преминаване към НСС (положителната репутация не е амортизируем актив по МСС).

Преоценката като приета стойност (т. 2.6.6.4)

СС 42 допуска използването на преоценената стойност като приета стойност във встъпителния баланс по НСС на активите, които са били преоценявани по реда на МСС. За нашата практика това са преди всичко дълготрайните материални активи и нематериалните активи. Единственият възможен подход за отчитане на тези активи по НСС е по цена на придобиване, намалена с начислените амортизации и натрупаната загуба от обезценка. Въпреки това СС 42 по изключение позволява тези активи да бъдат представени във встъпителния баланс по преоценената им стойност към датата на преминаване към НСС. Наличието на такова облекчение безспорно е полезно.

За съжаление обаче в стандарта липсват насоки как да се третира резервът от последващи оценки, формиран при прилагане на алтернативния подход за оценка по МСС.

Логически могат да бъдат аргументирани два възможни начина за приключване на този резерв при прехода от МСС към НСС:

- като се приложи общото правило за ретроспективни корекции на СС 42 и формираният от предприятията преоценъчен резерв се отнесе еднократно в неразпределената печалба.

- като се приложат по аналогия преходните разпоредби на СС 16 Дълготрайни материални активи или СС 38 Нематериални активи, уреждащи отчитането на формираният към 31.12.2007 г. резерв от последващи оценки при отмяната на алтернативния подход за оценка след първоначално признаване. Според този режим предприятията отчитат формирания резерв по един от двата възможни начина: или като го прехвърлят периодично в неразпределената печалба за срока на използване на актива, или като го прехвърлят в неразпределената печалба, когато активът бъде отписан (СС 16, т. 13.2 и СС 38, т. 11.2).

Следва да се обърне внимание, че отписването на преоценъчния резерв може да има данъчни последици. Съгласно чл. 45 от ЗКПО при определяне на данъчния финансов резултат счетоводният финансов резултат се увеличава със стойността на отписания резерв от последваща оценка (преоценъчен резерв) при отписване на активи, които не са данъчни амортизируеми активи, когато при отписването на резерва не е отчетен счетоводен приход или разход.

Договори за лизинг (т. 2.6.6.11)

Както вече се уточни, разпоредбата на СС 42, уреждаща преходния режим на отчитане на лизинговите договори, е крайна неясна. В същото време са налице съществени различия при отчитането и представянето във финансовите отчети на договорите за финансов лизинг по МСС и НСС:

1. Лихвите по финансов лизинг, отнасящи се за бъдещи периоди:

- по НСС се отчитат като приходи/разходи за бъдещи периоди и съответно се включват във вземанията/ задълженията по финансов лизинг, а

- по МСС те не подлежат на счетоводно отчитане;

2. По МСС приходът/разходът за лихви при финансов лизинг се отчита като се използва методът на ефективния лихвен процент, а по НСС приходът/разходът за лихви за отчетния период се определя пропорционално на относителния дял на подлежащите на получаване/дължимите суми по договора за периода в общата сума на договорените наемни плащания. Отчетените лихви по реда на МСС обикновено са по-високи в началото на лизинга и постепенно намаляват. Размерът на признатите приходи / разходи за лихви по реда на НСС е най-често еднакъв във всеки отчетен период.

3. Първоначалните преки разходи се прибавят към сумата, призната като актив по реда на МСС при отчитането на финансов лизинг при лизингополучателя. Подобно третиране на тези разходи има и при лизингодателя (с изключение на лизингодател – производител или търговец). В НСС няма регламентация за подходящото счетоводно отчитане на тези разходи, в резултат на което те най-често се признават за текущи в периода на тяхното възникване.

Предвид очертаните различия не би могло да се достигне до едни същи стойности на признатите във финансовите отчети активи, пасиви и приходи/разходи при отчитането на договорите за финансов лизинг, каквото е формалното изискване на СС 42. Това поражда необходимостта от пълно преизчисление с обратна сила на всички лизингови договори, които са в сила към датата на преминаване към НСС.

Голяма част от другите предвидени в СС 42 облекчения на практика са неработещи.

Те се отнасят до следните области:

- Използване на справедливата стойност като приета стойност (т. 2.6.6.3). Допуска се на датата на преминаване към НСС предприятието да оцени по справедлива стойност тези активи, за които това се разрешава от НСС. Смисълът на аналогичната разпоредба в МСФО 1 е предприятията да не трябва да реконструират цената на придобиване на даден актив, когато той е бил преоценяван по справедлива стойност.

У нас тази разпоредба няма да намери практическо приложение, тъй като по справедлива стойност по НСС се оценяват единствено финансовите инструменти, биологичните активи и инвестиционните имоти, а при прилагането на МСС тези счетоводно обекти също е трябвало да бъдат оценени по справедлива стойност.

- Кумулативни курсови разлики (т. 2.6.6.5). Според СС 42 предприятието може да приеме, че кумулативните курсови разлики от преизчисляване на чуждестранни дейности в чужбина са равни на нула към датата на преминаване към НСС.

Курсовите разлики, възникнали в резултат на такова преизчисляване, се натрупват в отделен компонент на капитала до момента, в който предприятието се освободи от чуждестранната дейност. Такова е счетоводното третиране както по МСС, така и по НСС. Следователно няма как кумулативните курсови разлики да бъдат приети за нула.

- Инвестиции в дъщерни и асоциирани предприятия в индивидуалните финансови отчети (т. 2.6.6.6). Инвестициите в дъщерни и асоциирани предприятия в индивидуалния отчет на инвеститора поначало се отчитат или по цена на придобиване, или по реда за отчитане на финансовите инструменти и по двете счетоводни бази. Това обезсмисля нормата на СС 42, която предписва същото счетоводно третиране.

- Внедрени производни финансови инструменти. Съгласно т. 2.6.6.7 от СС 42 внедрените производни финансови инструменти могат да не се разделят от основния договор, когато съставната част на пасива е вече уредена към датата на преминаване към НСС.

Формулировката на това изискване е неясна, но от прочита на аналогичното изискване на МСФО 1 може да се направи изводът, че то засяга счетоводното третиране на съставните финансови инструменти при издателя.

Поставено в този контекст, това е поредното правило, лишено от смисъл, тъй като в НСС няма изискване за разделяне на съставните инструменти при издателя на компоненти. Същевременно МСС 32 Финансови инструменти: представяне изисква предприятието да раздели всеки съставен финансов инструмент (например конвертируема облигация) при емитирането му на отделни компоненти — капиталов компонент и компонент на финансов пасив.

В тази връзка възниква въпросът дали предприятието трябва да обедини компонентите на съставните финансови инструменти към датата на прехода към НСС. Отговорът на този въпрос е по-скоро положителен, освен ако предприятието не застъпи тезата, че това е нерешен в НСС въпрос и по аналогия трябва да се приложат изискванията на МСС за отчитане на съставните финансови инструменти.

- Отсрочени данъци (т. 2.6.6.8). Дадена е възможност за непризнаване на отсрочени данъчни активи или пасиви към датата на преминаване към НСС, ако това би било свързано с неоправдани разходи или усилия. Не е ясно как това облекчение би могло да бъде приложено, тъй като между МСС и НСС няма принципна разлика в изискванията за признаване на активи и пасиви по отсрочени данъци, а изчисляването на данъчния ефект от прехода към НСС едва ли би могло да изисква неоправдани разходи или усилия.

- Разходи за извеждане от употреба. В т. 2.6.6.12 от СС 42 е включено още едно ненужно облекчение по отношение на приблизителната оценка на разходите за извеждане от употреба на дълготрайни активи, без да се държи сметка, че между МСС и НСС няма концептуални различия в регламентацията на този въпрос.

В МСФО 1 се съдържат определени облекчения по отношение на сделките с плащане на база на акция, на миннодобивните дейности и на договорите за концесия. Това е напълно разбираемо, тъй като в МСС за тези счетоводни обекти са предвидени специфични отчетни правила. Странно е решението за пренасяне на тези облекчения в СС 42 (т. 2.6.6.2, т. 2.6.6.9, т. 2.6.6.10), при положение че в НСС не се съдържат конкретни отчетни изисквания за този вид сделки.

Създава се цялостното впечатление, че по-голямата част от разпоредбите на СС 42 са разработени без ясна представа за разликите между НСС и МСС. Повечето предвидени изключения от основополагащото изискване на стандарта за преизчисление с обратна сила са ненужни и практически неприложими.

Същевременно не са засегнати най-често срещаните в практиката проявления на различията между двете счетоводни бази. Остава утехата, че техният брой не е толкова голям.

Могат да бъдат очертани следните по-често срещани в практиката ситуации:

- Разходи по заеми. Разходите за лихви, отчетени във връзка с изграждане на отговарящ на условията актив, задължително се капитализират в стойността на актива по реда на МСС 23 Разходи по заеми, а при прилагането на НСС те се отчитат като текущи. Редно е към датата на прехода към НСС стойността на засегнатите активи да се намали със сумата на капитализираните разходи за лихви за сметка на неразпределената печалба.

- Правителствени дарения. Правителствените дарения, свързани с активи, могат да се отчетат директно в намаление на балансовата стойност на актива по реда на МСС. Според НСС правителствените дарения задължително се отчитат като отсрочен приход (финансиране). За предприятията, избрали да представят правителствените дарения в намаление на свързания актив по МСС, възниква необходимост от допълнително признаване на приходи от финансиране и разходи за амортизация в сравнимия период от първия финансов отчет по НСС.

- Задължение за изплащане на еднократно обезщетение при пенсиониране. Според МСС актюрските печалби или загуби задължително се отчитат в друг всеобхватен доход (т.е. директно в собствения капитал), а според НСС те се признават в печалбата или загубата (или посредством „коридорен подход“, или по ускорен метод). Тази разлика в регламентацията налага извършване на преизчисления с обратна сила.

- „Консервирани“ активи. Според НСС не се начислява амортизация на активи, които независимо от причините са изведени от употреба за минимум дванадесет месеца. Подобна концепция не е застъпена в МСС. Напротив, изрично се уточнява, че амортизацията на актив не се преустановява, когато той не се използва или се извади от употреба (МСС 16, пар. 55). Предприятията трябва да имат предвид тази концептуална разлика между двете отчетни рамки при изготвянето на встъпителния баланс по НСС.

- Развойна дейност. В НСС изрично се урежда, че нематериални активи, възникващи в резултат на развойна дейност, задължително се амортизират за не повече от 5 години.

В МСС липсва подобна конкретна разпоредба, което също може да доведе до необходимост от преизчисления.

IV. Обяснение на прехода към НСС

В приложението към първия финансов отчет по НСС предприятието трябва да представи обяснение за преминаването към НСС.

Това обяснение съдържа описателна част за това как преминаването от МСС към НСС се отразява върху финансовото състояние, финансовите резултати от дейността и паричните потоци на дружеството, както и описание на същността на всяка промяна в счетоводната политика.

Освен това предприятието задължително трябва да представи следните три равнения, които да позволят на ползвателите да разберат съществените корекции във финансовия отчет:

- равнение на капитала към датата на преминаване към НСС;

- равнение на капитала към датата на последния финансов отчет по МСС;

- равнение на печалбата или загубата, определена в съответствие с МСС за последния период в последния годишен финансов отчет по МСС, и печалбата или загубата, определена в съответствие с правилата на СС 42.

Практическото приложение на основните изисквания на СС 42 може да бъде онагледено със следния опростен числов пример.

Средно предприятие по смисъла на ЗСч. е изготвило своя годишен финансов отчет за 2015 г. по МСС. През 2016 г. предприятието решава да се възползва от законовата възможност за преход към НСС.

Първият финансов отчет на предприятието по НСС е отчетът за 2016 г. Въпреки това датата на преминаване към НСС за предприятието е 01.01.2015 г. Към тази дата предприятието трябва да изготви своя встъпителен баланс по НСС.

В първия си финансов отчет по НСС предприятието трябва да включи:

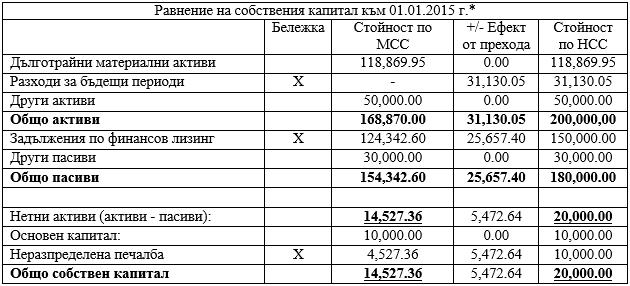

1. равнение на собствения капитал към 01.01.2015 г.

2. равнение на собствения капитал към 31.12.2015 г.

3. равнение на печалбата или загубата за 2015 г.

Предприятието установява, че единствената разлика в прилаганата от него счетоводна политика по МСС спрямо тази, която то ще прилага по НСС, касае отчитането на неприключил договор за финансов лизинг.

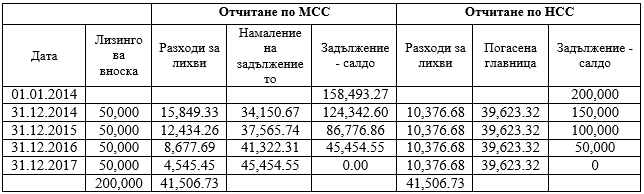

На 01.01.2014 г. предприятие е наело по силата на неотменим договор за финансов лизинг оборудване със справедлива стойност в размер на 158,493.27 лв., която съответства на настоящата стойност на минималните лизингови плащания по договора. Срокът на договора е 4 години, колкото е и полезният живот на оборудването. Предприятието е задължено да заплаща четири равни годишни лизингови вноски в размер на 50,000 лв. всяка (или 200,000 лв. общо за срока на договора). Вноските са платими в края на всяка година. Ефективният лихвен процент по договора е в размер на 10%.

Разликите в счетоводното третиране на договора са систематизирани в таблицата по-долу:

Ако предприятието беше прилагало НСС от началото на лизинга, то трябваше:

1. на 01.01.2014 г. да признае наетия актив по справедливата му стойност, която съответства на настоящата стойност на лизинговите вноски (158,493.27 лв.). По същата стойност активът е бил признат във финансовия отчет на предприятието по МСС. В този аспект не се налагат корекции.

2. на 01.01.2014 г. да признае общата сума на лизинговите вноски като задължение (200 хил. лв.). Във финансовия отчет по МСС задължението по лизинга е първоначално признато по настоящата стойност на лизинговите вноски (158,493.27 лв.)

3. на 01.01.2014 г. да отчете разликата между настоящата стойност на лизинговите вноски (158,493.27 лв.) и общата им сума (200,000 лв.) като финансов разход за бъдещи периоди (41,506.73 лв.).

4. за 2014 г. да признае като текущ финансов разход една четвърт от финансовия разход за бъдещи периоди (10,376.68 лв.). Размерът на признатите разходи за лихви във финансовия отчет по МСС се определя по метода на ефективния лихвен процент и възлиза на 15,849.33 лв.

Следните корекции за необходими във връзка с изготвянето на встъпителния баланс по НСС към датата на прехода (01.01.2015г.):

1. Признаване на неплатените към 01.01.2015 г. лихви като разходи за бъдещи периоди (31,130.05 лв.) срещу увеличение на задължението по лизинга.

2. Корекция в размера на признатите през 2014 г. разходи за лихви. Получената разлика от 5,472.65 лв. трябва да се отчете в намаление на задължението по лизинга и в увеличение на неразпределената печалба.

В резултат на тези корекции салдото на задължението по лизинга към 01.01.2015 г. възлиза на 150,000 лв. (124,342.60 лв. + 31,130.05 лв. – 5,472.65 лв.) – точно толкова, колкото би бил неговият размер при прилагането на НСС от самото начало.

Равнението на собствения капитал към датата на преминаване към НСС може да бъде представено в следната форма:

*За целите на примера стойностите са представени в лева. В приложението към финансовия отчет те трябва да се представят в хил. лв. Освен това примерното равнение балансовите позиции са максимално обобщени. На практика трябва да се посочат всички балансови пера, за които има стойност.

По подобен начин може да бъде направено и другото изисквано от стандарта равнение на капитала (към 31.12.2015 г.). По отношение на равнението на печалбата или загубата за 2015 г. в примера трябва да отчете единствено разликата в размера на разходите за лихви за 2015 г. (2,057.58 лв.). При определяне на данъчния финансов резултат за 2016 г. (годината на първия финансов отчет по НСС) предприятието трябва да вземе предвид общия размер на разходите за лихви, които то е признало в повече при прилагането на МСС (7530.23 лв.). Тази сума трябва да се посочи в увеличение на финансовия резултат по реда на чл. 82 от ЗКПО.

В мотивите към приемането на ЗСч. се твърди, че по-широкото приложение на НСС ще доведе до значително намаляване на административната тежест и разходите на малките и средни предприятия.

В действителност връщането към НСС би било правилно решение за повечето предприятия у нас.

Не особено сполучливият СС 42 не трябва да обезкуражава предприятията, решили да предприемат този преход.