Новият международен стандарт за приходите МСФО 15 Приходи от договори с клиенти

Новият международен стандарт за приходите МСФО 15 Приходи от договори с клиенти

доц. д-р Бойка Брезоева, д.е.с. регистриран одитор

Актуално към 01. 01. 2018 г.

От 01. 01. 2018 г. влиза в сила новият счетоводен стандарт МСФО 15 Приходи от договори с клиенти. Стандартът е приет за приложение в ЕС с Регламент (ЕС) 2016/1905 от 22.09.2016 г., ОВ, бр. L 295 от 29.10.2016 г., изм. с Регламент (ЕС) 2017/1987 от 31.10. 2017 г., ОВ, бр. L 291 от 09.11.2017 г.

МСФО 15 отменя:

- МСС 11 Договори за строителство,

- МСС 18 Приходи и 4 свързани разяснения:

- КРМСФО 13 Програми за лоялност на клиентите,

- КРМСФО 15 Споразумения за строителство на недвижим имот,

- КРМСФО 18 Прехвърляне на активи от клиенти и

- ПКР – 31 Приход - Бартерни сделки, включващи рекламни услуги.

В настоящата статия ще разгледаме основните изисквания на МСФО 15 на базата на сравнителен анализ с отменените МСС 18 и МСС 11.

Обхват.

МСФО 15 се прилага за всички договори с клиенти с изключение на (пар. 5):

- лизингови договори;

- застрахователни договори;

- финансови инструменти;

- някои договорни права и задължения (в обхвата на стандартите за дългосрочните инвестиции и консолидираните отчети);

- непарични размени между предприятия с една и съща сфера на стопанска дейност с цел улесняване на продажбите на клиенти или потенциални клиенти.

За разлика от МСС 18, МСФО 15 не съдържа изисквания за отчитане на:

- приходи от дивиденти и лихви (прилагат се:

- МСФО 9 Финансови инструменти и

- МСС 27 Индивидуални финансови отчети), както и за

- непарични размени (бартер), които не са с търговско съдържание.

Прехвърляне на контрол.

За разлика от МСС 18, според който признаването на приходите се базира на концепцията за прехвърлянето на рисковете и изгодите от собствеността върху стоките, в МСФО 15 признаването на приходите се извършва според концепцията за прехвърлянето на контрола върху стоките (1) или услугите на клиента.

Контролът се дефинира като:

- (а) способността да се ръководи използването на актива и

- (б) да се получат по същество всички останали ползи от него.

Контролът включва и способността за предотвратяване на това други предприятия да ръководят използването на актива и получаването на ползи от него (пар. 33).

Основополагащият принцип в МСФО 15 е, че признаването на приходите

трябва да отразява прехвърлянето на обещаните на клиентите стоки или услуги на стойност, която отразява възнаграждението (престацията), на което предприятието очаква да има право в замяна на тези стоки или услуги (пар. 2).

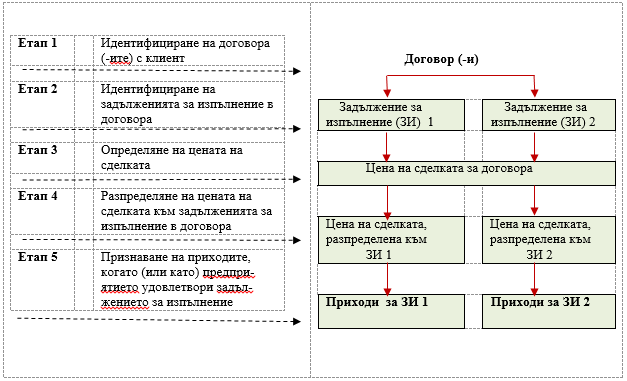

Единен модел за признаване на приходи.

За разлика от МСС 18, съдържащ различни правила за признаването на приходите в зависимост от това дали договорът е за продажба на стоки или услуги, МСФО 15 налага единен 5-етапен модел за признаването на приходите (фигура 1), който е приложим за всички договори в обхвата на стандарта, независимо дали се касае за стоки или услуги.

|

|

|

Фигура 1. Модел на признаване на приходи съгласно МСФО 15

Единственото разграничение в МСФО 15 е по отношение на момента на признаването на приходите - според степента на удовлетворяване на задължението за изпълнение (прехвърлянето на контрола върху стоките/услугите) (пар. 32):

- в течение на времето или

- в определен момент (етап 5).

Предприятието първо определя дали приходите следва да се признаят в течение на времето (пар. 38). В противен случай приходите се признават в определен момент.

В следващото изложение е представено пояснение на отделните етапи.

Етап 1. Идентифициране на договора (-ите) с клиента

Този етап се състои от установяване на обстоятелството, че сключените с клиентите договори са валидни и представляват реални, истински сделки.

Договор е съглашение между две или повече страни, което създава правно приложими (юридически упражняеми) права и задължения.

Клиент е страна, която е сключила договор с предприятието да получи стоки или услуги, които са продукция от обичайната дейност на предприятието, в замяна на възнаграждение”.

Важно: Според дефиницията за договор в обхвата на МСФО 15 наред с писмените договори попадат и:

устни споразумения и такива, които са по подразбиране в резултат на обичайна стопанска практика.

Това ще доведе до по-ранно признаване на приходи за някои предприятия, чиято обичайна практика е да предоставят стоки/услуги преди подписването на писмени договори.

Споразумение с даден клиент е договор в обхвата на МСФО 15, ако поражда правно приложими права и задължения – при спазването на следните 5 важни изисквания (пар. 9):

- а) страните са одобрили договора и са се ангажирали да изпълнят съответните си задължения;

- б) предприятието може да идентифицира правата на всяка от страните по отношение на стоките или услугите, които трябва да се прехвърлят;

- в) предприятието може да идентифицира условията на плащане за стоките и услугите, които се прехвърлят;

- г) договорът има търговско съдържание;

- д) предприятието очаква (вероятно е) да събере възнаграждението, на което има право, в замяна на стоките или услугите (това изискване следва да се оцени само във връзка със способността на клиента и намерението му да заплати възнаграждението).

Даден договор не се отчита, докато не отговори на всички изисквания на пар. 9.

Договори, които все още не са отговорили на всички изисквания за признаване на договор (например, по-вероятно е предприятието да не успее да събере дължимото от клиента възнаграждение; „по-вероятно” – повече от 50%), подлежат на преразглеждане.

Дотогава, докато не бъдат изпълнени всичките пет изисквания на пар. 9 за признаване, договорът не попада в обхвата на МСФО 15.

По изключение приходите могат да бъдат признати до степента на полученото възнаграждение, дори ако изискванията на пар. 9 не са спазени, ако (пар. 15):

- (а) няма оставащи задължения за изпълнение или договорът е прекратен предсрочно, и

- (б) полученото възнаграждение не е възстановимо.

Във всички останали случаи, получените от предприятието суми се признават за пасив (авансово получена сума от клиента), който може да представлява или:

- задължение на предприятието за прехвърляне на стоки/услуги на клиента в бъдеще, или

- задължение за възстановяване на получено възнаграждение.

Когато в последващ момент се установи, че изискванията на пар. 9 за признаване са вече удовлетворени, споразумението се признава за договор и се отчита в съответствие с изискванията на стандарта.

Преценката относно изпълнението на изискванията може да окаже съществен ефект върху отлагането на признаването на приходи във времето.

Пример 1.

На 01. 06. 2017 г. предприятие сключва договор за доставката на продукт на свой клиент на 30. 09. 2017 г. Според договора пълната цена от 25 000 лв. се заплаща авансово от клиента на 15. 06. 2017 г. Предприятието доставчик доставя продукта на 30. 09. 2017 г. (ДДС се игнорира).

Кога следва да се признае приходът от този договор според МСФО 15 Приходи от договори с клиенти и какви счетоводни записи се правят на съответните дати?

Отговор.

Кога следва да се признае приходът от този договор според МСФО 15 Приходи от договори с клиенти и какви счетоводни записи се правят на съответните дати?

Отговор.

На датата на договора, 01. 06. 2017 г., не се прави никакво записване, тъй като нито една от страните не е изпълнила своя ангажимент по договора. Получената сума от клиента от 25 000 лв. на 15. 06. 2017 г. се отчита като пасив (клиенти по аванси).

Приходът се признава на 30. 09. 2017 г. (в определен момент), когато продуктът е доставен на клиента и се предполага, че тогава е прехвърлен и контролът върху него на клиента (етап 5 от модела за признаване на приходи в МСФО 15, вж. по-нататък).

Пасивът се отписва срещу отчитане на приход.

Приходът се признава на 30. 09. 2017 г. (в определен момент), когато продуктът е доставен на клиента и се предполага, че тогава е прехвърлен и контролът върху него на клиента (етап 5 от модела за признаване на приходи в МСФО 15, вж. по-нататък).

Пасивът се отписва срещу отчитане на приход.

Следователно в случая няма разлика с третирането според МСС 18 Приходи.

Етап 2. Идентифициране на задълженията за изпълнение в договора

Предприятието следва да разглежда като отделни задължения за изпълнение отделните стоки/услуги(пар. 22). Те обикновено изрично са посочени в договора, но може да не е така, а да произтичат от обичайната стопанска практика (пар. 24).

- Едно задължение за изпълнение може да бъде:

- отделна стока/услуга (пар. 27);

- съвкупност от отделни стоки/услуги, които са взаимосвързани (пар. 30);

- поредица (серия) от отделни стоки/услуги, които по същество са същите и имат един и същи модел на прехвърлянето им на клиента (пар. 23).

- Отделна стока/услуга. Стоката/услугата, обещана на клиента, се счита за отделна, ако се спазят следните две изисквания (пар. 27):

- а) клиентът може да има изгода от стоката/услугата поединично или заедно с други ресурси, които са лесно достъпни за клиента (стоката/услугата е поначало отделна). Фактът, че предприятието обичайно продава дадена стока или услуга поотделно, е индикатор за този критерий (2);

- б) обещанието на предприятието да прехвърли стоката/услугата на клиента е отделно разграничимо от останалите обещания в договора (стоката/услугата е отделна в контекста на договора).

Конкретни насоки се съдържат в приложение Б към стандарта.

Разделянето на договорите на отделни задължения за изпълнение е една от най-големите промени с МСФО 15. В МСС 18 само се посочва, че при някои обстоятелства сделките трябва да бъдат разделени на отделни компоненти, за да се отрази по-добре същността на сделката (МСС 18, пар. 13). Но в стандарта няма пояснения как да се направи това разделяне.

В това отношение в МСФО 15 се съдържат подробни насоки.

В МСФО 15 са представени възможните фактори, които да се използват при преценката дали обещанието за прехвърлянето на стока/услуга е отделно разграничимо в контекста на договора(пояснение на пар. 27, буква „б”). То е отделно разграничимо, ако (пар. 29):

- а) предприятието не предоставя съществена услуга, като обединява стоката/услугата с други такива, обещани в договора, в пакет от стоки/услуги, които представляват общата продукция (резултат), за която клиентът е сключил договора (стоката/услугата не се използва като входящ ресурс за производството на краен продукт или услуга, изискван от клиента);

- б) стоката/услугата не променя или адаптира значително друга стока/услуга, обещана в договора;

- в) стоката/услугата не зависи в значителна степен от друга стока/услуга, обещана в договора.

Пример 2.

Мобилен оператор сключва договор със свой клиент, съгласно който клиентът е избрал 24-месечен тарифен план с месечна такса от 80 лв. плюс безплатен мобилен телефон, който се предоставя на клиента с подписването на договора.

В случай като този договор съществуват две задължения за изпълнение, защото:

- стоката (телефонът) и

- услугите (мобилните услуги) в договора

са две отделни обещания, които не са силно зависими едно от друго.

По-конкретно:

- Стоката и услугите са поначало отделни. Клиентът може да използва мобилния телефон самостоятелно или в комбинация с услугите на други мобилни оператори. Клиентът може също така да използва мобилни услуги в комбинация с друг телефонен апарат, закупен от друг доставчик.

- Стоката и услугите са отделни в контекста на договора поради следното (пар. 29):

- телефонът и мобилните услуги не представляват отделен актив (комбиниран

резултат);

- никоя от стоката/услугите не променя съществено другата;

- клиентът може да закупи мобилния телефон и мобилните услуги от други доставчици (стоката и услугите не са значително свързани или взаимозависими).

Ако обещана стока/услуга не е отделна, предприятието комбинира стоката/услугата с други обещани стоки/услуги, докато получи съвкупност от стоки/услуги, която е отделна и представлява едно задължение за изпълнение (пар. 30).

Пример 3.

Предприятие е сключило договор с клиент за доставка на машина заедно с услуга по инсталирането й. Инсталационната услуга може да се предостави само от продавача на машината поради специализирания й характер и затова клиентът не може да се възползва поотделно нито от машината, нито от самото инсталиране.

В такъв случай машината и инсталационната услуга са силно свързани и зависими една от друга, затова те не са отделни стока и услуга в контекста на договора. Следователно те се третират като едно задължение за изпълнение.

Ако обаче услугата по инсталирането е обичайна, тъй като може да бъде извършена и от друг доставчик (например покупка и инсталиране на климатици), тогава задълженията за изпълнение щяха да са две.

резултат);

- никоя от стоката/услугите не променя съществено другата;

- клиентът може да закупи мобилния телефон и мобилните услуги от други доставчици (стоката и услугите не са значително свързани или взаимозависими).

Ако обещана стока/услуга не е отделна, предприятието комбинира стоката/услугата с други обещани стоки/услуги, докато получи съвкупност от стоки/услуги, която е отделна и представлява едно задължение за изпълнение (пар. 30).

Пример 3.

Предприятие е сключило договор с клиент за доставка на машина заедно с услуга по инсталирането й. Инсталационната услуга може да се предостави само от продавача на машината поради специализирания й характер и затова клиентът не може да се възползва поотделно нито от машината, нито от самото инсталиране.

В такъв случай машината и инсталационната услуга са силно свързани и зависими една от друга, затова те не са отделни стока и услуга в контекста на договора. Следователно те се третират като едно задължение за изпълнение.

Ако обаче услугата по инсталирането е обичайна, тъй като може да бъде извършена и от друг доставчик (например покупка и инсталиране на климатици), тогава задълженията за изпълнение щяха да са две.

- Следователно, за да се определи дали предприятието трябва да отчита няколко задължения за изпълнение в даден договор,

- първо определя дали то предоставя на клиента отделна стока/услуга самостоятелно или заедно с други налични ресурси.

- след като това условие е изпълнено, следва да се оцени дали стоката/услугата е отделна в рамките на договора - ако обещанието за дадена стока/услуга не е силно зависимо или свързано с други обещания в договора (други стоки/услуги), то стоката/услугата е отделна и представлява отделно задължение за изпълнение, което трябва да се отчита отделно. Обратното, ако всяка от тези стоки/услуги е взаимозависима и взаимосвързана с други в договора, те се комбинират и отчитат като едно задължение за изпълнение.

- Идентифицирането на отделни задължения за изпълнение може да е по- трудно при договори:

- за строителство,

- инженерингови договори или

- договори за консултация, с които се предоставя пакет от стоки/услуги.

Въз основа на горните признаци следва да се идентифицира едно или няколко задължения за изпълнение. Следователно този етап изисква извършването на преценка.

Етап 3. Определяне на цената на сделката

- Цената на сделката е размерът на възнаграждението, на което предприятието очаква да има право, в замяна на прехвърлянето на обещаните стоки/услуги на клиент(с изключение на суми, събрани от името на трети страни).

Определянето на цената на сделката може да бъде сложно, когато договорът включва:

- променливо възнаграждение (например бонуси, отстъпки, неустойки, възстановявания, клаузи за промяна на цената и др.);

- значителен финансов (лихвен) компонент;

- непарично възнаграждение;

- възнаграждение, дължимо на клиента.

МСФО 15 съдържа подробни насоки за определянето на тези компоненти.

- Променливо възнаграждение (най-често при наличие на отстъпки и бонуси за изпълнение).

Според МСФО 15 предприятието определя общата цена на сделката, включително приблизителната оценка на всяко променливо възнаграждение, в началото на срока на договора и преразглежда тази оценка на всяка отчетна дата. То трябва да използва цялата налична приемлива информация при това оценяване. Използваните преценки при определянето на променливите възнаграждения следва да бъдат оповестени.

Променливото възнаграждение се взема предвид и се включва в цената на сделката при следното ограничение: само ако е много вероятно, че няма да настъпи значителен обрат в размера на признатите кумулативни приходи (пар. 56).

Според МСС 18 приходите, фиксирани или променливи, следва да бъдат надеждно оценени, за да се признаят (пар. 14). Според МСФО 15 обаче не е нужно приходът да бъде надеждно оценим, за да се признае, достатъчно е да бъде направена приблизителната му оценка.

Освен това (част от) променливото възнаграждение може да бъде включено в цената на сделката, дори ако свързаната несигурност не е напълно отпаднала.

Следователно при променливо възнаграждение според МСФО 15 приходите може да бъдат по-рано признати отколкото в условията на МСС 18.

Определянето на променливото възнаграждение според МСФО 15 може да се

извърши по един от двата метода (подобно както в МСС 37 по отношение на оценка на провизии) (пар. 53):

- а) метод очаквана стойност (претеглена според вероятностите стойност);

- б) най-вероятна стойност (когато възможните резултати са само два).

Използваният метод обаче не е въпрос на свободен избор: използва се методът, който се очаква да отрази най-добре предвижданата сума на възнаграждението, което предприятието ще получи според условията на договора.

- Значителен финансов (лихвен) компонент.

Всеки финансов компонент със съществен ефект, включен в сделката, при авансово или разсрочено плащане трябва да се отчете като лихвен разход или приход и да се представи отделно от приходите от договори с клиенти (пар. 65).

Не е задължително да се коригира размерът на признатите приходи, ако периодът между прехвърлянето на стоките/услугите и плащането от клиента е по-малък от 12 месеца (пар. 63) (за разлика от МСС 18, изискваш дисконтиране независимо от срока).

- Непарично възнаграждение.

То се оценява по справедлива стойност, ако може да бъде надеждно определена.

В противен случай се използва единичната продажна цена на стоката/услугата, обещана в замяна на непаричното възнаграждение (пар. 66-67).

- Възнаграждение, дължимо на клиента (пар. 70-72).

Това са парични средства, които (ще) се плащат на клиенти/търговци пряко или непряко във вид на талони, купони, ваучери, отбиви или рабати за обем, програми за лоялност на клиентите или в резултат на обичайната търговска практика.

Предприятието трябва да определи дали възнаграждението, дължимо на клиента, представлява

- (а) плащане за отделна стока/услуга (отчитане като разход),

- (б) намаление на цената на сделката, или

- (в) комбинация от двете.

Например, фиксираните такси, които плащат предприятията производители на супермаркетите, за да излагат продуктите им на рафтовете, следва да се отчитат като намаление на цената на сделката, ако се счита, че не са плащане за отделна стока/услуга, а са стимул, предоставен от предприятието на търговеца.

Етап 4. Разпределяне на цената на сделката към отделните задължения за

изпълнение

- Цената на сделката следва да се разпредели към всяко отделно задължение за изпълнение по даден договор в размер, който отразява сумата на възнаграждението, което предприятието очаква, в замяна на прехвърлянето на обещаните стоки/услуги на клиента (пар. 72).

- Разпределението на цената на сделката следва да се извърши на базата на единичната (самостоятелна) продажна цена на всяка отделна стока/ услуга, ако тя е пряко наблюдаема на пазара (пар. 74).

- Ако единичната продажна цена на стоката/услугата не е пряко наблюдаема (в съответствие с МСФО 15), предприятието трябва да я оцени приблизително по един от следните начини (пар. 78):

- а) подход на коригираната пазарна цена (с позоваване на цени на конкуренти, коригирани, за да се отразят разходите и печалбата на предприятието);

- б) подход очаквани разходи плюс печалба;

- в) подход на остатъчната стойност - ако не е възможно да се определи единична продажна цена с използването на един от горните начини, защото тази цена е несигурна или много променлива (пар. 79, буква „в”).

Етап 5. Признаване на прихода, когато (или докато) предприятието

удовлетвори задължението за изпълнение

Прехвърляне на контрол. Общото изискване на МСФО 15 е приходът да се признава, когато (или докато) продавачът удовлетвори задължението за изпълнение,

като прехвърли стоката или услугата на клиента. Стоките и услугите се считат за прехвърлени на клиента, когато той получава контрол върху съответните активи (пар.

31).

Признаци за прехвърлянето на контрола на клиента според МСФО 15 (пар. 38):

- Предприятието има съществено право на плащане за актива;

- Клиентът има законово право на собственост върху актива;

- Прехвърлено е физическото владение върху актива;

- Клиентът носи значителни рискове и ползи от собствеността върху актива;

- Клиентът е приел актива.

За сравнение, според МСС 18 Приходи приходът се признава, когато всички рискове и изгоди от собствеността са прехвърлени на купувача (пар.14, буква „а”).

Важно: в условията на МСФО 15 моментът на признаването на приходите ще се промени, тъй като моделите на признаване на приходи в МСФО 15 и МСС 18 имат различни акценти.

Например, клиентът може да постигне контрол върху актива, докато предприятието продавач все още понася рискове, свързани с прехвърлянето на този актив (например от инсталирането на актива). В други случаи приходите ще се признават според МСФО 15 преди прехвърлянето, а според МСС 18 след прехвърлянето.

Признаване на приходи – в течение на времето или в определен момент. Според МСФО 15 предприятието признава приходи в течение на времето само ако се спази едно от три изисквания на пар. 35:

|

Изисквания за признаване на приходи в течение на времето

|

Пример

|

|

1. Клиентът едновременно получава и потребява ползите в резултат от дейността на предприятието в хода на изпълнение на тези дейности.

|

Рутинни или повтарящи се услуги,

например мобилни услуги всеки месец

|

|

2. Клиентът получава контрол върху актива, докато активът се създава или подобрява (например незавършено производство).

|

Строителство на сграда на терен на клиента.

|

|

3. В резултат от дейността на предприятието (а) не се създава актив с алтернативна употреба за предприятието и (б) предприятието има юридическо упражняемо право да получи плащане за извършената дейност до момента.

|

Създаване на специализиран актив, който единствено клиентът може да използва; създаване на актив по спецификации на клиента.

|

* За предприятията от строителния сектор признаването на приходите може да стане не само на базата на второто изискване (т. 2), но и на третото изискване според обстоятелствата.

МСС 18/МСС 11: приходите от услуги по МСС 18 Приходи се признават по метода дял/етап на предоставени услуги. Според МСС 11 Договори за строителство по отношение на дългосрочни договори за строителство приходите се признават по метода дял на завършено строителство.

МСФО 15: изискванията за признаването на приходи в течение на времето вече се отнасят и за продажбите на продукти или стоки, когато прехвърлянето на контрола се извършва в течение на времето, например при производство на определени продукти, когато клиентът получава контрол върху незавършеното производство.

Признаване на приходи в течение на времето. За всяко задължение за изпълнение, удовлетворено в течение на времето, предприятието трябва да признава приходите в течение на времето, като измерва степента на изпълнение на задължението („напредъка към пълното удовлетворяване на задължението за изпълнение”).

В стандарта са представени възможните начини за измерване на степента на изпълнение - на база изходящи резултати или входящи ресурси (подобно както в МСС 11) (МСФО 15, пар. Б14 и сл.).

Ако не може да се измери разумно степента на изпълнение, приходът се признава в размер на извършените до момента разходи (пар. 45).

- Неинсталирани активи със значителна стойност.

Важно за фирмите от строителния отрасъл е, когато договорът за строителство включва инсталирането на големи активи със значителна стойност (например асансьори, турбини, двигатели и пр.) – приходът за тях се признава в размер на цената им на придобиване (тъй като не е показателна за степента на изпълнение на строителната дейност), а останалата част от цената на сделката се признава в течение на времето, ако се удовлетворяват изискванията за това (пар. Б19; пар. ПИ95-ПИ100 от Примерите за илюстрация към МСФО 15).

Със следващия пример се илюстрират петте етапа на модела на признаване на приходи според МСФО 15.

Пример 4.

Мобилен оператор „Алфа” АД сключва договор със свой клиент – физическо лице „Х”, на 02. 01. 2018 г. Съгласно договора лицето е избрало 24-месечен тарифен план с месечна такса от 80 лв., като получава безплатно от оператора мобилен телефон. Операторът продава същия мобилен телефон самостоятелно за 400 лв., а месечната такса за такъв тарифен план без безплатен телефон за клиента е 70 лв. ДДС се игнорира.

Какви приходи следва да се признаят от мобилния оператор от този договор за 2018 г.?

Прилагайки 5-етапния модел на МСФО 15, предприятието определя:

Етап 1: Идентифициране на договора с клиента

Писмен договор между физическото лице „Х” и мобилния оператор „Алфа” АД.

Етап 2: Идентифициране на задълженията за изпълнение (ЗИ) (вж. пример 2 по-горе)

ЗИ 1: Мобилни услуги (месечен тарифен план)

ЗИ 2: Мобилен телефон

Етап 3: Определяне на цената на сделката

| Месечна такса | 80 лв. |

| Брой месеци | × 24 |

| Общо цена на сделката | 1920 лв. |

Етап 4: Разпределяне на цената на сделката към задълженията за изпълнение

| Задължения за изпълнение (ЗИ) | Единична продажна цена (лв.) | Разпределена цена на сделката (лв.) |

Приходи

(лв.)

|

Фактура |

| 1. Мобилни услуги | 1680 (70 × 24 м.) | 1550,77* | 64,62 лв./мес.** | 80 лв./мес. |

| 2. Мобилен телефон | 400 | 369,23 | 369,23 | 0 |

| Общо: | 2080 | 1920 |

* (1680/2080) × 1920 = 1550,77 лв.

** 1550,77 : 24 месеца = 64,62 лв./мес.

Етап 5: Признаване на прихода, когато (и докато) предприятието удовлетворява задължението за изпълнение

| ЗИ 1: Мобилни услуги (месечен тарифен план) | В течение на времето, докато се предоставят мобилни месечни услуги |

| ЗИ 2: Мобилен телефон | В момента, в който на клиента „Х” се предостави мобилният телефон |

Приходите от мобилните услуги се признават в течение на времето (всеки месец от общо 24 според договора), тъй като се удовлетворява първото изискване на пар. 35 от МСФО 15 - клиентът едновременно получава и потребява ползите в резултат от дейността на предприятието в хода на изпълнение на тези дейности.

Счетоводни статии (ДДС се игнорира)

1. За признаване на прихода от продажбата на мобилния телефон:

| Д-т с/ка Активи по договори с клиенти | 369,23 | |

| К-т с/ка Приходи от продажби на стоки | 369,23 |

Актив по договор: право на предприятието да получи възнаграждение в замяна на стоки/услуги, които предприятието е прехвърлило на клиента, когато това право зависи от нещо различно от изтичането на време (в случая от потребяването на мобилните услуги от клиента през срока на договора в бъдеще).

2. Фактура за месец 1:

| Д-т с/ка Клиенти | 80 | |

| К-т с/ка Активи по договори с клиенти | 15,38 (369,23× 1/24) | |

| К-т с/ка Приходи от продажби на услуги | 63,62 |

| Общо приходи за 2018 г. | |

| Приходи от мобилния телефон | 363,23 |

| Приходи от мобилни услуги (12 м.) | 775,38 |

| Общо: | 1138,61 |

- Гаранции.

Според МСФО 15 гаранциите може да имат следното счетоводно третиране:

- Ако клиентът има право на избор да закупи отделно гаранцията (гаранцията е включена в цената или се договаря отделно) – гаранцията е отделна услуга и част от цената на сделката следва да се разпредели към това задължение за изпълнение според МСФО 15 (стандартна гаранция за сметка на купувача) (пар. Б29).

- Ако клиентът няма право на избор да закупи отделно гаранцията, тя се отчита като провизия по реда на МСС 37 Провизии, условни пасиви и условни активи (стандартна гаранция за сметка на продавача/производителя) (пар. Б30).

- Ако обещаната гаранция или част от нея представлява допълнителна гаранция за клиента, различна от стандартната гаранция, че продуктът отговаря на договорените спецификации, допълнителната гаранция може да е отделно задължение за изпълнение според МСФО 15 (например застраховка срещу изгубване на телефон) и цената на сделката следва да се разпредели и към нея (пар. Б30-Б31).

- Принципал или агент.

Ако предприятието получава контрол върху стоките или услугите на друга страна, преди то да прехвърли контрола на клиентите, в такъв случай задължението за изпълнение на предприятието е самото то да предостави стоките или услугите. Затова предприятието действа в качеството си на принципал (основен изпълнител/продавач) (пар. Б35).

В МСФО 15 се посочват признаци, за да се прецени кога предприятието

получава контрол върху конкретна стока или услуга, преди тя да бъде прехвърлена на клиента (пар. Б37). Съответно в обратния случай предприятието действа като агент (не притежава контрол върху стоките или услугите преди прехвърлянето им на клиента) (пар. Б36).

- Други важни промени.

За разлика от отменените стандарти МСС 18 и МСС 11, МСФО 15 съдържа подробни изисквания за начина на счетоводно отчитане на:

- промени в договорите;

- комбинация от договори;

- разходи за постигане и разходи за изпълнение на договор;

- предоставяне на лицензи;

- договори с клауза за обратно изкупуване;

- опции за закупуване на допълнителни стоки/услуги.

Например разходите за постигане на даден договор, ако са допълнителни по своя характер (например комисиони, плащани само при постигнат сключен договор) и се очаква да бъдат възстановени в бъдеще, следва да бъдат признати като актив. Те се амортизират и обезценяват. Обезценката е по реда на МСФО 15 (но вземанията и активите по договор са в обхвата на обезценките по реда на МСФО 9 Финансови инструменти, в сила от 01.01.2018 г.).

- Преходни разпоредби.

МСФО 15 задължително се прилага за финансовите отчети за 2018 г.По-ранното прилагане се позволява.

По отношение на сравнителната информация може да се избере един от двата подхода при първоначалното прилагане на стандарта (МСФО 15, Приложение В, пар. В3):

- а) Подход на пълно преизчисляване с обратна сила: пълно прилагане на МСФО 15 с обратна сила (с някои възможни практически облекчения) от началото на най-ранно представения сравним отчетен период, като се коригира салдото на неразпределената печалба в началото на този сравним период.

- б) Подход на ограничено преизчисляване: прилагане с обратна сила с кумулативния ефект от първоначално прилагане на МСФО 15, признат към датата на първоначалното прилагане (01. 01. 2018 г.), като корекция на началното салдо на неразпределената печалба (респ. друг засегнат компонент на собствения капитал) за 2018 г., но само за договори, които не са приключени към 01.01.2018 г. (означаващо, че представените сравними периоди не се преизчисляват).

Всеки от посочените подходи има своите предимства и недостатъци, които следва да бъдат оценени съобразно конкретните обстоятелства в предприятията, за да се избере най-подходящият от тях. Предимството на първия подход е, че се постига сравнимост на данните за текущия и предходния отчетен период (периоди).

- Ефект от прилагането на МСФО 15.

За редица предприятия МСФО 15 няма да наложи промени в момента на признаването на приходите - те пак ще бъдат признавани на датата на доставката на стоките (респ. предоставянето на услугите), ако тогава се прехвърля контролът върху тях на клиента.

Очаква се значителни промени да настъпят основно за тези предприятия, сключващи пакетни договори и договори с променливо възнаграждение. По-конкретно промените може да бъдат в следните икономически сектори и области на отчитане:

- Строителство: Признаване на приходите в течение на времето или в определен момент - в зависимост от това в кой момент се прехвърля собствеността върху обекта в процес на строителство според договора, или дали клиентът може да извърши промени в проекта по време на строителството.

- Телекомуникационни услуги: пакетни договори (с няколко компонента за отделяне като отделни задължения за изпълнение), отстъпки, разходи за придобиване на абонати, разходи за мобилни телефони.

- Софтуерни продукти: пакетни договори и разпределение на цената на сделката, признаване на приходите в течение на времето или в определен момент.

- Промишлена дейност, осъществявана по договори: пакетни договори, междинни плащания според степента на напредъка, задължения за изпълнение, удовлетворявани в течение на времето(когато се прехвърля контролът на клиента върху незавършеното производство) или в определен момент.

Абонирайте се за цялата 2018 г. и получете:

- 12 електронни броя за 2018 година.

- Електронен архив с търсачка за периода 2010 – 2017 г.

- 5 видео семинара за промените в законодателството и годишното приключване.