Промени в образеца на годишната данъчна декларация за облагане с корпоративен данък за 2017 г.

Промени в образеца на годишната данъчна декларация за облагане с корпоративен данък за 2017 г.

Цветана Янкова, данъчен експерт

Актуално към 15. 01. 2018 г.

Образецът на годишната данъчна декларация по чл. 92 от ЗКПО за данъчния финансов резултат и дължимия годишен корпоративен данък (ГДД) за 2017 г. е незначително променен в сравнение с този за 2016 г., като промените се свеждат до:

- стесняване на кръга от лица, които са задължени да подават декларацията;

- разширяване на обхвата на подлежащата на деклариране информация;

- начина на подаване на ГДД.

Промени в образеца на годишната данъчна декларация за облагане с корпоративен данък за 2017 г.

1. Промени по отношение на кръга от лица, които са задължени да подават декларацията

В чл. 92, ал. 4 от ЗКПО е направена съществена промяна (§ 13 от ПЗР на ЗИД на ДОПК, обн. ДВ, бр. 92/17.11.2017 г.), като е предвидено, че лицата, които не са осъществявали дейност по смисъла на Закона за счетоводството (ЗСч) [1] не подават:

- годишна данъчна декларация и

- годишен отчет за дейността.

Съгласно § 27 от ПЗР на ЗИДДОПК същата се прилага и по отношение на ГДД по чл. 92 от ЗКПО за 2017 г.

Поради това познатият досега образец 1010а вече не е част от годишната данъчна декларация по чл. 92 от ЗКПО.

В тази връзка е необходимо да се припомни дефиницията за "предприятия, които не са осъществявали дейност през отчетния период", дадена в § 1, т. 30 от ДР на ЗСч, според която това са предприятия, за които едновременно са налице следните условия:

а) през отчетния период не са извършвали сделки по чл. 1, ал. 1 от Търговския закон (ТЗ);

б) през отчетния период не са възникнали условия да бъде признат приход съгласно ЗСч и приложимите счетоводни стандарти;

в) не са осъществявали дейност, свързана с инвестиции, производство и/или продажба;

г) не са осъществявали покупка на стоки и услуги с цел получаване на доходи и печалби.

Важно е да се има предвид, че неподаването на ГДД, когато задълженото лице не е осъществявало дейност по смисъла на ЗСч, е възможност, която обаче поражда някои въпроси,чийто отговор не се намира еднозначно в закона. Касае се за случаи, при които задълженото лице отговаря на условията по § 1, т. 30 от ДР на ЗСч, но се налага да извърши данъчно преобразуване на счетоводния финансов резултат.

Пример за такава хипотеза е случаят, при който през 2017 г. изтичат 5 години от момента, в който е станало изискуемо задължение с 5 годишен давностен срок по смисъла на Закона за задълженията и договорите и през тази година задължението не е погасено или отписано за счетоводни цели.

При това положение данъчно задълженото лице трябва да увеличи счетоводния финансов резултат за 2017 г. със сумата на задължението. Ако приемем, че през 2017 г. лицето не е отчело никакви разходи, то сумата на увеличението на счетоводния финансов резултат ще представлява данъчната основа за облагане с корпоративен данък.

Видно от примера, макар че данъчно задълженото лице не е осъществявало дейност през 2017 г., то дължи корпоративен данък в резултат на извършеното увеличение на счетоводния финансов резултат.

Следователно то не е задължено да подава годишен отчет за дейността, но би следвало да подаде годишна данъчна декларация, с която да декларира данъчния финансов резултат и дължимия годишен корпоративен данък.

Следва да се има предвид, че така формираният корпоративен данък е дължим за 2017 г. дори и да не е подадена декларация, както и че няма пречка същият да бъде определен чрез ревизионен акт.

От гореизложеното може да се обобщи, че неподаването на ГДД е възможност, но:

- е желателно такава да бъде подадена, когато възниква задължение за корпоративен данъкили за данък върху разходите, както и

- няма пречка да се подаде декларация, когато данъчно задълженото лице желае да декларира други данни, предвидени в образеца на ГДД.

Например, въпреки че не е осъществявало дейност по смисъла на ЗСч през 2017 г., лицето е формирало загуба за пренасяне [2] и желае да декларира нейния размер.

2. Промени по отношение данните, които се декларират в декларацията

За по-лесно възприемане на промените същите ще бъдат маркирани в съответните таблици от утвърдения образец на декларацията.

2.1. Промени в Част І – Данни за декларацията:

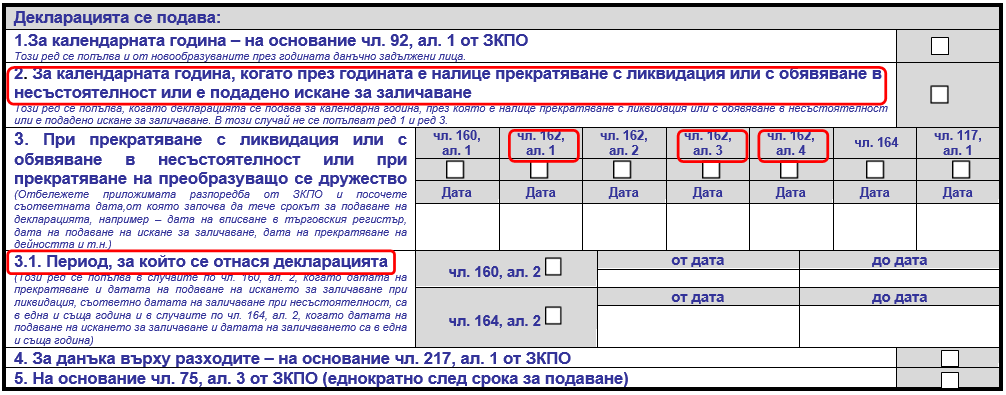

2.1.1. Първата промяна цели да разграничи:

- подаване на ГДД по чл. 92 от ЗКПО за дадена календарна година, когато през тази година е налице:

- прекратяване с ликвидация или с обявяване в несъстоятелност или

- е подадено искане за заличаване

- от подаване на ГДД в общия случай.

За целта е добавен нов ред 2, който се отбелязва в описаните случаи, като тогава не се отбелязва ред 1 (общия случай). Казано по друг начин ред 1 и ред 2 са алтернативни.

2.1.2. Следващата промяна също е свързана със случаите, при които законът изисква подаване на декларация при прекратяване на данъчно задълженото лице.

Промяната се състои в изискване за поставяне на отделна отметка за всяка една от алинеи 1, 3 или 4 на чл. 162 от ЗКПО, за разлика от ГДД за 2016 г., когато за тези три алинеи на чл. 162 беше предвидено едно общо поле.

- 2.1.3. И третата промяна в част І отново е свързана с подаване на декларацията в случаите на прекратяване на данъчна задълженото лице.

Касае се :

- за случаите по чл. 160, ал. 2, когато:

- датата на прекратяване и

- датата на подаване на искането за заличаване при ликвидация, съответно датата на заличаване при несъстоятелност,

са в една и съща година и

- за случаите по чл. 164, ал. 2, когато:

- датата на подаване на искането за заличаване и

- датата на заличаването

са в една и съща година.

В тези случаи през течение на една и съща календарна година следва да бъдат подадени две данъчни декларации, но за различни данъчни периоди.

За целта е предвидено на ред 3.1 да се посочва данъчният период, за който се отнася декларацията.

2.2. Промени в Част II – Идентификационни данни за данъчно задълженото лице:

Промяната се състои в допълнение на ред 9, в който се вписват данните на съставителя на годишния финансов отчет (ГФО), като е допълнен ред 9.1.3, където се отбелязва видът на правоотношението със съставителя на ГФО. По-конкретно, в поле „облигационно” е добавено „в т.ч. със съдружник, упражняващ личен труд”.

Причина за допълнението е, че според правната теория упражняването на личен труд от страна на съдружник в неговото дружество в широк смисъл е облигационно правоотношение между дружеството и съдружника.

Този въпрос беше дискутиран през миналата година, когато за първи път се изискваше да се попълват данни за съставителя на ГФО в ГДД по чл. 92 от ЗКПО и с оглед яснота е направено въпросното допълнение в ГДД.

Пример: ООД е счетоводно предприятие по смисъла на § 1, т. 27 от ДР на ЗСч. Единият от съдружниците, който упражнява личен труд в дружеството, отговаря условията на чл. 18 от същия закон и съставя ГФО на същото.

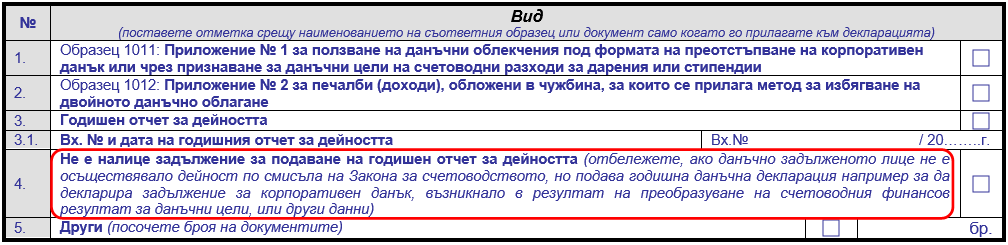

2.3. Промени в Част ІV – Образци и документи, които се подават заедно с декларацията

Промяната в тази част се състои в добавяне на нов ред 4, който е алтернативен на ред 3.

Ред 4 се отбелязва, когато не е налице задължение за подаване на годишен отчет за дейността, тъй като данъчно задълженото лице не е осъществявало дейност по смисъла на ЗСч, но подава ГДД поради причините, пояснени по-горе в т. 1 от настоящия материал.

2.4. Промени в Част V – Определяне на данъчния финансов резултат и дължимия корпоративен данък:

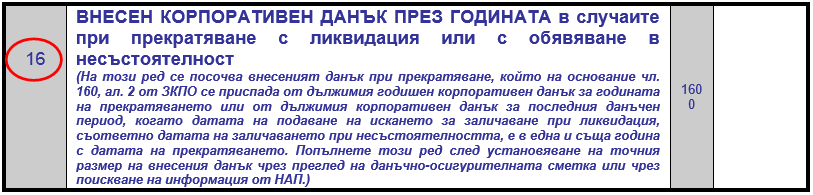

2.4.1. Първата промяна в част V отново е свързана със случаите на прекратяване на данъчно задължено лице и се състои в добавяне на нов ред 16, на който се декларира внесеният корпоративен данък през годината в случаите при прекратяване с ликвидация или с обявяване в несъстоятелност.

Този данък се приспада от дължимия годишен корпоративен данък за годината на прекратяването или от дължимия корпоративен данък за последния данъчен период, когато датата на подаване на искането за заличаване при ликвидация, съответно датата на заличаването при несъстоятелността, е в една и съща година с датата на прекратяването, на основание чл. 160, ал. 2 от ЗКПО.

2.4.2. Следващата промяна е свързана премахването на реда, на който се посочваше отстъпка, която се ползваше при подаване на декларацията по електронен път [3].

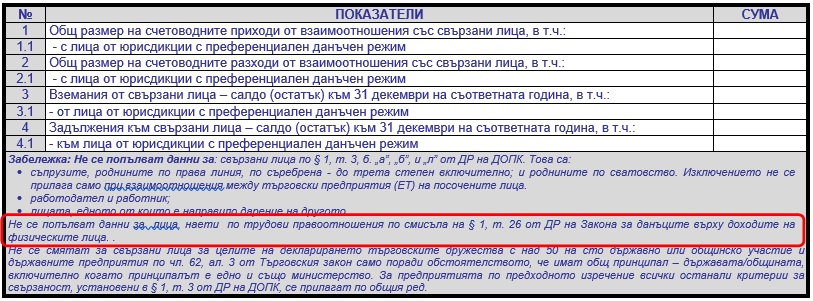

2.5. Промени в Част VI – Деклариране на взаимоотношения със свързани лица

Промяната се състои в направено допълнение в забележката към тази част, като е посочено, че не се декларират данни за лица, наети по трудови правоотношения по смисъла на § 1, т. 26 от ДР на ЗДДФЛ.

В това изключение най-често ще попаднат например взаимоотношенията с физически лица по договори за управление и контрол и със съдружници, упражняващи личен труд.

2.6. Промени в Част ІХ – Деклариране на избор за облагане на доходите в натура, представляващи разходи в натура

Ред 1 е предназначен за общия случай – на този ред следва да се попълни 2018 г., когато за тази година данъчно задълженото лице е избрало реда по ЗКПО за облагане на доходите в натура, представляващи разходи в натура.

Промяната в образеца е свързана с възможността да се направи избор за облагане с данък върху разходите за 2017 г. Пояснение по този въпрос е дадено в забележката към ред 2 от таблицата, според която този ред се попълва:

- от лица, които са новоучредени през 2017 г., когато за тази година е избран редът по ЗКПО за облагане на доходите в натура, представляващи разходи в натура (вж. чл. 217, ал. 4 от ЗКПО);

- от лица, които за 2016 г. не са били задължени и не са подали годишна данъчна декларация, когато за 2017 г. е избран редът по ЗКПО за облагане на доходите в натура, представляващи разходи в натура.

Тази хипотеза не е уредена в закона, но това е единственият разумен начин да се даде възможност на тези лица да упражнят правото си на избор за облагане с данък върху разходите.

3. Промени по отношение на начина на подаване на ГДД

По отношение на начина на подаване на ГДД по чл. 92 от ЗКПО [4] е налице съществена промяна, приета в края на 2016 г. с § 47, т. 1, т. 5, б. „б”, § 48 и § 49 във връзка с § 61 от ПЗР на ЗИДЗАДС (ДВ, бр. 97 от 06.12.2016 г.).

Става въпрос за промяна на чл. 7 от ЗКПО, според която подаването на декларациите по образец по този закон се извършва по електронен път.

Във връзка с така въведеното задължение за подаване на декларациите по електронен път е отменена и ал. 5 на чл. 92 от ЗКПО, която предвиждаше отстъпка от 1 на сто от годишния корпоративен данък, но не повече от 1000 лв., за данъчно задължено лице, което подаде годишна данъчна декларация и годишен отчет за дейността до 31 март на следващата година по електронен път и внесе корпоративния данък в същия срок.

По отношение на отстъпката § 49 от ПЗР на ЗИДЗАДС изрично уточнява, че данъчно задължените лица не ползват отстъпка от дължимия годишен корпоративен данък по реда на отменения чл. 92, ал. 5 от закона за годишната данъчна декларация за 2017 г.

Важен аспект на изменението, свързано с подаването на декларациите по ЗКПО, е предвиденото с § 61 във връзка с 48 и 49 от ПЗР на ЗИДЗАДС отлагане на влизането му в сила – а именно от 01.01.2018 г. Съгласно § 48 от ПЗР на ЗИДЗАДС декларациите по образец по ЗКПО, за които задължението за подаване възниква след 31 декември 2017 г., се подават по електронен път.

Това означава, че ГДД по чл. 92 от ЗКПО за 2017 г. задължително следва да се подаде по електронен път – чрез интернет с електронен подпис.

Абонирайте се за цялата 2018 г. и получете:

- 12 електронни броя за 2018 година.

- Електронен архив с търсачка за периода 2010 – 2017 г.

- 5 видео семинара за промените в законодателството и годишното приключване.