Броят в 5 минути

Четете в броя

Броят в 5 минути

Актуално към 15. 01. 2018 г.

!!! Най – важно:

1. Заявлението за регистрация вече ще се подава в 7-дневен от възникване на съответното обстоятелство, водещо до това задължение, а не в 14-дневен каквито бяха изискванията до края на 2017 г. (чл. 96, ал. 1; чл. 132, ал. 2 и ал. 6; чл. 132а, ал. 2 от ЗДДС).

Виж повече - т. 2 от част I на Промени в ЗДДС

2. Ново задължение за регистрация, когато оборотът за регистрация от 50 000 лв. е достигнат за период не по-дълъг от два последователни месеца, включително текущият. Заявлението за регистрация се подава в 7-дневен срок от датата, на която е достигнат оборотът (чл. 96, ал.1 от ЗДДС),

Виж повече - т. 3 от част I на Промени в ЗДДС

3. Ново основание за регистрация на неперсонифицираните дружества по ЗДДС, при регистриране на съдружника по закона след датата на създаване на неперсонифицираното дружество. Заявлението за регистрация на неперсонифицираното дружество се подава в 7-дневен срок от датата на регистрация на съдружника (чл. 132, ал. 6 от ЗДДС).

Виж повече - т. 4 на част I на Промени в ЗДДС

4. Отстъпка от 5 на сто върху данъка за довнасяне по ГДД по чл. 50 от ЗДДФЛ за 2017 г. могат да ползват лицата, които:

- подадат годишната декларация до 31. 01. 2018 г. по електронен път и

- данъкът за довнасяне е внесен в срок до 31 януари (при условие че нямат подлежащи на принудително изпълнение публични задължения към момента на подаване на декларацията) (чл. 53 ал. 6 от ЗДДФЛ на § 48 от ПЗР на ЗИДЗДДС).

Виж повече - Промените в ЗДДФЛ за 2018 г.

!!Важно:

1. Отпада изискването за подаване на регистрационен опис за наличните активи към датата на регистрацията. Правото на приспадане на данъчен кредит за наличните към датата на регистрацията активи, ще се упражнява като съответните документи по чл. 71 или документът, с който е начислен данък при дерегистрация се отразяват в дневника за покупките (чл. 75, ал. 2 и чл. 77, ал. 2 от ЗДДС).

Виж повече - т. 1 от част I на Промени в ЗДДС

2. Лицата, които не са осъществявали дейност по смисъла на § 1, т. 30 от ДР на ЗСчне подават ГДД по чл. 92 от ЗКПО и ГОД за 2017 г. (чл. 92, ал. 4 и § 27 от ПЗР на ЗИДДОПК). Неподаването на ГДД е възможност, но:

- е желателно такава да бъде подадена, когато възниква задължение за корпоративен данък в резултат на данъчно преобразуване или за данък върху разходите, както и

- няма пречка да се подаде декларация, когато данъчно задълженото лице желае да декларира други данни, предвидени в образеца на ГДД.

! Акценти от избрани материали

ЗДДС

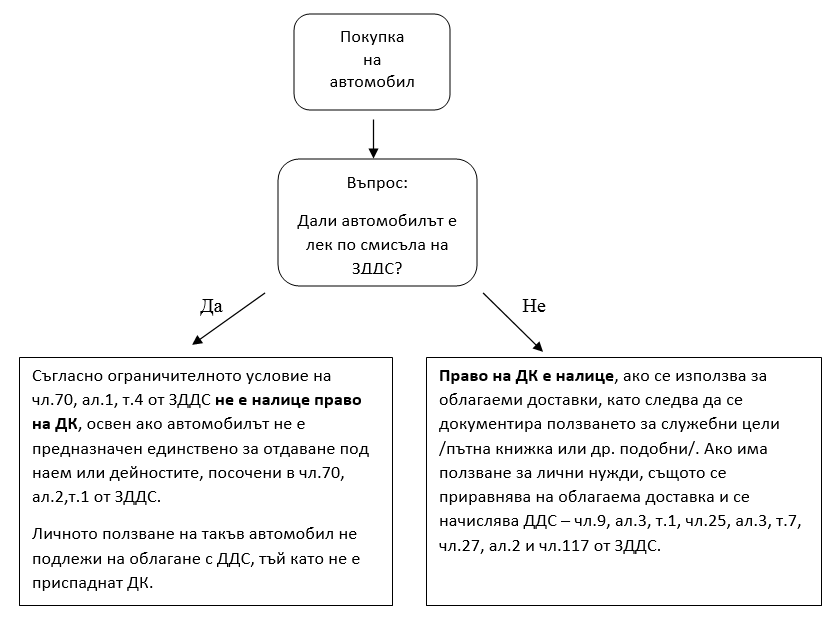

1. През този период няколко са въпросите свързани с автомобили и право на приспадане на данъчен кредит за тях. Ето една кратка схема относно въпросът, които възниква при покупка на автомобил и третирането на данъчния кредит в зависимост от отговорите:

Виж повече за детайлна информация по конкретни казуси:

2. При извършване на подобрение на нает актив (без значение е срокът на договора), ако лицето извършва облагаеми доставки, за извършените от него разходи ще е налице право на приспадане на данъчен кредит. Задължения по ЗДДС биха възникнали при прекратяване на наемните отношения.

Виж повече - Третиране на извършено подобрение за сметка на наемателя от гледна точка на ЗДДС, ЗКПО и ЗМДТ

ЗКПО

3. За да не попадне търговско дружество в хипотезите за непризнаване на счетоводни разходи за наем на производственото помещение при липса на продажби през данъчния период е необходимо да има достатъчно доказателства, че неизползването на помещението във връзка с основната дейност не е продиктувано от отказ от дейността, а от наложена пазарна ситуация и въпреки положени усилия на добър търговец не е било възможно намиране на клиенти и изпълнение на поръчки.

ДОПК

4. При сключване на сделки между две търговски дружества, управителите на които дружества са роднини по права линия (син и родители), когато се сключват сделки между тези две дружества не е налице свързаност между търговските дружества, тъй като лицата, които ги представляват, действат в качеството си на органи на дружествата. Те не се разглеждат като физически лица, а като волеизявяващ орган на дружеството. Страни по договора са двете юридически лица, а не синът от една страна и от друга страна неговите родители

КТ

5. Предоставя се възможност на Изпълнителна агенция „Главна инспекция по труда“ да подава писмена молба на основание разпоредбата на чл. 625 ТЗ, с която да иска от съда да открие производство по несъстоятелност. Това правомощие може да бъде упражнено при наличие на две кумулативни условия:

- изискуемите и неизпълнени задължения за трудови възнаграждения да са за повече от два месеца; и

- тези задължение да са към най-малко една трета от работниците и служителите на търговеца (работодателя) (чл. 399, ал. 3 КТ).

Виж повече - Коментар на промените, въведение със Закона за изменение и допълнение на КТ, обн. ДВ, бр.102 от 2017 г.

ТЗ

6. От 22. 12. 2017 г. продажбата на предприятие по чл. 15 от ТЗ и прехвърлянето на дялове по чл. 129 от ТЗ се извършва, ако дружеството няма неизплатени:

- изискуеми трудови възнаграждения;

- обезщетения;

- задължителни осигурителни вноски на работниците и служителите,

- включително на работниците и служителите, с които трудовите правоотношения са прекратени три години преди прехвърлителната сделка с дружествените дялове или предприятието. Обстоятелството за липса на неизплатените задължения (подробно изброени по-горе) се доказват в Агенцията по вписванията от работодателя с удостоверяване по чл. 15, ал. 4 и по чл. 129, ал. 1 от ТЗ.

Виж повече - Прехвърляне на дружествени дялове след промените на чл. 129 от ТЗ, влезли в сила през 2017 г. (Представено е виждане за такова удостоверение.)